Aur

592,21 lei

(0.33%)

Argint

8,40 lei

(2.2%)

Platină

233,64 lei

(0.03%)

Paladiu

185,88 lei

(1.23%)

Pe scurt: Slovenia a combinat un start avantajos (moștenire economică mai bună din perioada comunistă) cu politici prudente, integrare rapidă în structurile europene și investiții în educație și infrastructură.

Rezultatul? În prezent Slovenia are ~92% din PIB-ul mediu al UE per cap de locuitor, comparativ cu ~78% în cazul României.

Vom vedea cum stabilitatea macroeconomică, reformele inteligente, aderarea timpurie la UE și capitalul uman au transformat “eleva silitoare” a fostului bloc estic într-un model de succes, depășind economii de la ”case mai mari”.

Slovenia a reușit performanța de a rămâne, de la obținerea independenței, cea mai prosperă economie post-comunistă din Europa de Est, depășind cu mult alte foste țări comuniste. De fapt, împreună cu Cehia, Lituania și Estonia, Slovenia se află în grupul restrâns al națiunilor est-europene care au ajuns practic din urmă lumea dezvoltată, având niveluri de PIB per cap de locuitor comparabile cu ale Noii Zeelande, Italiei sau Japoniei.

Această poziție fruntașă se vede și în calitatea vieții ridicate pe care o au locuitorii săi.

Slovenii trăiesc mai bine în medie decât cetățenii oricărei alte țări care a făcut parte din blocul comunist european. Ei au depășit la venituri portughezii și spaniolii și i-au ajuns din urmă pe italieni, apropiindu-se de francezi ca nivel al bunăstării (dacă excludem Estul Germaniei, care a beneficiat de reunificarea cu Germania de Vest).

Conform datelor Eurostat, PIB-ul pe cap de locuitor al Sloveniei a atins în 2023 cel mai înalt nivel de până acum, semn că procesul de convergență cu Vestul continuă.

Desigur, această performanță remarcabilă ridică o întrebare firească: Cum a reușit o țară atât de mică, ieșită din comunism, să aibă astăzi un nivel de trai comparabil cu al marilor economii occidentale?

Răspunsul stă într-o combinație de factori: un start economic mai bun la ieșirea din comunism, decizii strategice diferite în tranziția anilor ’90, integrare euro-atlantică timpurie și un accent puternic pe educație și instituții.

Ca să vorbim de Slovenia, ar trebui să creem puțin context cu ce s-a întâmplat în Cehoslovacia.

În noiembrie 1989, în Cehoslovacia izbucnea Revoluția de Catifea, o mișcare pașnică de protest care a dus la căderea regimului comunist după 41 de ani de dictatură.

La 28 noiembrie 1989, sub presiunea străzii, Partidul Comunist a cedat și a acceptat eliminarea din constituție a clauzei privind “rolul conducător” al său, renunțând astfel la monopolul politic pe care îl deținuse în stat. Puterea a trecut către un guvern de uniune națională, iar reprezentanții opoziției, organizați în Frontul Civic (Občanské fórum), au început negocierile pentru tranziția țării la democrație și economie de piață.

Prăbușirea comunismului a fost urmată de schimbări dramatice: Cehoslovacia s-a angajat ferm pe drumul reformelor. Noul guvern democratic a anunțat ca obiectiv transformarea economiei centralizate într-una bazată pe piață liberă și proprietate privată. “Nu există alternativă la economia de piață dacă vrem standarde de viață occidentale”, constata revista Business Central Europe la începutul anilor ’90.

Iar exemplul dat chiar de Cehoslovacia (în scurt timp, Cehia și Slovacia) avea să dovedească acest lucru: un “șoc” al reformelor, aplicat devreme și hotărât, a fost preferabil unei tranziții tărăgănate. Țări care au „înghițit șocul” reformelor dureroase imediat – precum Polonia și Cehia – au ajuns mai rapid economii de piață funcționale, în timp ce altele, care au amânat schimbarea (de exemplu Bulgaria la acea vreme) au plătit scump întârzierile, rămânând mult în urmă.

Transformarea Cehoslovaciei a fost rapidă și profundă. În doar câțiva ani de la revoluție, instituțiile democratice au prins contur, iar economia a fost liberalizată masiv. Privatizarea pe scară largă – inclusiv celebra privatizare prin cupoane în Cehia – a transferat majoritatea activelor din proprietatea statului către sectorul privat. Practic, de la o economie unde inițiativa privată abia conta (doar ~4% din PIB provenea din sectorul privat înainte de 1989 în Cehoslovacia), s-a ajuns ca, până la mijlocul anilor ’90, peste două treimi din PIB-ul noii Republici Cehe să fie generat de companii private. Șomajul se menținea remarcabil de scăzut (în jur de 3% la acea vreme, un nivel extrem de mic comparativ cu restul regiunii).

Un atu al Cehiei a fost și situația macroeconomică moștenită: spre deosebire de alte țări estice, vechiul regim comunist de la Praga lăsase în urmă zero datorie externă și o economie relativ diversificată și aprovizionată (magazinele cehoslovace din 1989 erau mult mai bine aprovizionate față de cele din Polonia sau România, de pildă).

Acest start mai bun i-a permis noului guvern condus de Václav Klaus (fost economist, adept al pieței libere) să treacă rapid la terapia de șoc în economie – un set de măsuri radicale, inspirate și de succesul planului Balcerowicz din Polonia.

În prima jumătate a anilor ’90, autoritățile de la Praga au liberalizat prețurile și comerțul exterior, au eliminat mii de reglementări și interdicții inutile, au permis convertibilitatea monedei naționale și au lansat programe accelerate de privatizare și demonopolizare a întreprinderilor de stat.

Toate aceste reforme au pus bazele unei economii de piață dinamice, capabile să atragă investiții și să genereze creștere. De altfel, Cehia a fost invitată să adere la OECD încă din 1995, la doar șase ani de la revoluție – un “certificat de bună purtare” primit alături de Polonia, care atesta statutul de economii deschise și avansate.

În contrast, România anilor ‘90 nu a urmat exemplul șocului terapeutic, ci a oscilat, ezitând între reforme și politici etatiste (totul era planificat de stat).

Consecința a fost o tranziție mult mai dificilă: hiperinflație, recesiuni repetate și pierderea unor ani prețioși. Abia spre sfârșitul deceniului, după o criză severă, s-au implementat reforme mai hotărâte și s-a stabilizat economia. Între timp însă, țări ca Slovenia și Cehia deja își consolidau avansul.

În timp ce la Praga se derula Revoluția de Catifea, la Ljubljana lucrurile evoluau diferit. Slovenia, pe atunci cea mai vestică și prosperă republică a Iugoslaviei, a ales calea independenței. Contribuind cu doar 1/11 din populația Iugoslaviei, dar generând aproximativ o cincime din PIB-ul acesteia și o treime din exporturile federale, Slovenia era de departe “motorul economic” al federației iugoslave.

Nivelul de trai al slovenilor era semnificativ peste cel al românilor sau bulgarilor în 1990 – de fapt, chiar peste cel al multor iugoslavi din celelalte republici. Cu această bază solidă, Slovenia și-a declarat independența în 1991 și a pornit la drum ca stat suveran cu o economie deja relativ prosperă și conectată la piețele vestice.

Putem spune că Slovenia a început cursa tranziției din pole-position: industrializată, cu forță de muncă educată, infrastructură relativ bună și cu experiența unei economii semi-decentralizate (Iugoslavia practica un socialism mai descentralizat și orientat spre piață decât cel sovietic).

Totuși, după independență, slovenii nu s-au aruncat imediat într-un șoc al reformelor precum vecinii cehi sau polonezi.

Din contră, liderii de la Ljubljana au preferat o abordare graduală a tranziției de la economia socialistă iugoslavă la cea de piață slovenă. Au evitat terapia de șoc, dorind să diminueze pe cât posibil costurile sociale ale transformării rapide. Această prudență a venit cu un preț: unele reforme structurale au fost întârziate, iar procesul de privatizare și liberalizare a fost mai lent decât în alte țări din Europa Centrală.

Slovenia a optat să păstreze un grad mai mare de control intern asupra economiei sale în anii ’90. De exemplu, spre deosebire de Cehia, a limitat intrarea investitorilor străini în sectoare considerate strategice și nu și-a privatizat imediat marile bănci de stat.

Sectorul bancar a rămas sub control național – Slovenia este singura țară din Europa Centrală și de Est care a menținut controlul public asupra băncilor sale în toată perioada tranziției. De asemenea, autoritățile slovene au continuat să finanțeze puternic sistemul public de servicii construit în epoca socialistă: și astăzi, Slovenia se mândrește cu unul dintre cele mai bune sisteme de sănătate din lume, universal și de calitate, iar educația este gratuită până la nivel post-universitar.

Dacă ar fi să facem o analogie, Cehia și Polonia au fost elevii care au învățat toată materia în grabă de la început, asumându-și un stres intens, pe când Slovenia a fost elevul care a preferat un ritm mai domol, consolidându-și cunoștințele pe parcurs, dar fără să neglijeze temele importante.

România, din păcate, a fost elevul isteț dar leneș, care a amânat multă vreme lecțiile dificile, încercând scurtături, și a trebuit ulterior să tragă tare pentru a recupera rămânerile în urmă. Similar cu îngrășatul porcului în Ajun:).

Anii ’90 au fost un laborator al tranziției economice în Europa de Est.

Diferitele strategii adoptate de țările ex-comuniste în această perioadă au dus la rezultate divergente și au generat dezbateri aprinse: este mai bine un “șoc” care să le rupă brusc cu trecutul sau un “tratament gradual” care să aline durerea tranziției?

Cazurile Cehiei și Sloveniei sunt ilustrative pentru aceste două modele, ambele având, în final, povești de succes – deși pe căi diferite.

În Slovenia, s-a mers pe ideea “grăbește-te încet”.

Fără a nega necesitatea tranziției la capitalism, liderii sloveni au implementat reformele treptat, într-un ritm mai lent decât vecinii central-europeni. Privatizarea companiilor de stat, de pildă, a fost făcută prudent, cu accent pe menținerea controlului național în sectoare considerate strategice (energie, telecom, bănci).

De altfel, așa cum am menționat, Slovenia a păstrat controlul public asupra sectorului bancar pe toată perioada anilor ’90 și 2000, preferând să nu își vândă băncile mari către grupuri financiare străine – o decizie unică în regiune. De asemenea, în negocierile de aderare la UE ce aveau să urmeze, Ljubljana a cerut numeroase derogări tocmai pentru a proteja temporar anumite industrii locale de concurența externă directă.

Această politică mai protectoare a făcut ca reformele structurale să se întindă pe o perioadă mai lungă. Economiștii criticau uneori ritmul lent al schimbării în Slovenia anilor ’90, subliniind că țara amâna modernizarea unor sectoare și că piața sa era încă destul de închisă investițiilor străine la începutul anilor 2000.

Însă autoritățile slovene au considerat că astfel evită șocuri sociale puternice – și, în bună măsură, așa a fost.

Slovenia a traversat tranziția fără episoade de hiperinflație devastatoare, fără prăbușiri ale producției la fel de abrupte ca în alte părți și cu un șomaj relativ scăzut. Societatea slovenă a rămas mai egală și mai protejată pe termen scurt, chiar dacă prețul plătit a fost o tranziție mai lentă și temporara rămânere în urmă la capitolul investiții masive de capital străin. (De exemplu, nivelul investițiilor străine directe în Slovenia a fost printre cele mai scăzute din Europa de Est în anii 2000 – deși ulterior, după 2010, a început să recupereze teren.)

Un alt aspect distinctiv al modelului sloven a fost păstrarea și modernizarea moștenirii pozitive a fostului regim: sistemul public de educație și sănătate. În timp ce alte țări estice au trecut prin reduceri drastice ale serviciilor sociale în anii ’90, Slovenia a menținut un stat al bunăstării robust.

Cheltuielile publice au rămas ridicate pentru sănătate, educație și protecție socială, asigurând coeziunea socială și un capital uman de calitate.

Acest fapt avea să fie un avantaj pe termen lung – o populație educată și sănătoasă reprezintă un pilon al creșterii economice durabile.

Pe scurt, dacă modelul ceh a fost unul de “reformă rapidă, vindecare rapidă”, modelul sloven a fost “reformă lentă, durere atenuată”.

Fiecare a avut avantaje și dezavantaje, dar ambele și-au atins în mare parte scopul de a crea economii de piață funcționale. Important de menționat este că alte țări din Est care nu au urmat niciuna dintre aceste căi cu suficientă consecvență – precum fosta URSS (exceptând țările baltice) sau unele state din Balcani – au rămas mult în urmă la capitolul convergență economică.

Pentru țările Europei Centrale și de Est, 1 mai 2004 a fost echivalentul unui bal de absolvire a tranziției. Atunci, zece noi state – printre care Slovenia, Cehia, Polonia, Ungaria și țările baltice – au devenit membre cu drepturi depline ale Uniunii Europene.

A fost cea mai mare extindere a UE de până atunci și, după mulți analiști, cea mai bine pregătită. Slovenia și celelalte țări din valul 2004 munciseră din greu un deceniu întreg pentru a îndeplini criteriile de aderare și pentru a-și armoniza legislațiile și economiile cu standardele occidentale.

Pentru Slovenia, intrarea în UE a reprezentat o confirmare a succesului său și un catalizator pentru dezvoltare ulterioară.

Comerțul exterior al țării a explodat efectiv după 2004, pe măsură ce barierele vamale au dispărut și piața unică a UE i-a stat la dispoziție. Slovenia, care oricum își orientase deja comerțul în mare parte spre Vest încă din anii ’90, a beneficiat acum de acces nelimitat pe piețe cheie precum Germania, Italia, Franța ș.a.

Astăzi, circa două treimi din comerțul Sloveniei este cu parteneri din UE (Germania și Italia fiind principalii clienți și furnizori). O economie mică, deschisă și orientată spre export cum este cea slovenă a înflorit în mediul integrării europene. De altfel, schimburile comerciale totale ale Sloveniei (exporturi plus importuri) reprezintă aproximativ 120% din PIB – semn al gradului foarte ridicat de deschidere a economiei.

Un alt efect major al aderării a fost creșterea investițiilor străine directe (ISD). Investitorii occidentali privesc aderarea la UE ca pe o garanție de stabilitate și predictibilitate, iar în Slovenia au început să intre tot mai mulți bani pentru fabrici, servicii, bănci etc.

Între 2004 și 2020, investițiile în Slovenia au depășit 10 miliarde de euro (o sumă importantă raportat la dimensiunea țării), multe companii occidentale – mai ales austriece, germane și italiene – plasând capital în economia slovenă.

Austria este cel mai mare investitor străin (circa o treime din ISD), urmată de țări ca Elveția, Germania și Italia. Chiar dacă nivelul investițiilor străine rămâne relativ mai mic decât în alte economii est-europene (reflectând strategia slovena mai precaută), tendința este de creștere constantă, mai ales după mijlocul anilor 2010.

Un aspect definitoriu al modelului sloven post-2004 este și adoptarea rapidă a monedei euro.

Slovenia a fost prima dintre țările ex-comuniste care a intrat în zona euro: la 1 ianuarie 2007, la doar 3 ani de la aderarea la UE, slovenii au renunțat la moneda națională (tolarul) și au trecut la euro. Acest pas a consolidat și mai mult integrarea economică a țării, eliminând riscurile cursului de schimb, scăzând costurile de tranzacție și conferind credibilitate suplimentară politicilor macroeconomice (disciplină fiscală, inflație joasă).

Aderarea la euro a fost posibilă datorită stabilității financiare și inflației reduse din Slovenia – un rezultat al politicilor prudente din anii precedenți. În plus, Slovenia a fost membru fondator al Organizației Mondiale a Comerțului (WTO) încă din 1995 și intrase în Mecanismul European al Ratelor de Schimb (ERM II) încă din iunie 2004, pregătindu-și terenul pentru euro.

Asta în contrast cu România, care a aderat la UE abia în 2007, a ratat valul euro din 2007-2009 (când au intrat Slovenia, Slovacia și țările baltice) și nici astăzi nu este în zona euro, urmărind totuși ca obiectiv adoptarea monedei unice în anii ce vin.

Diferența de timp de integrare se vede clar: Slovenia a avut un avans de 3 ani la intrarea în UE și de cel puțin 18 ani (și în continuare) la adoptarea euro față de România. Acești ani au contat în acumularea de investiții, în amplasarea pe harta lanțurilor valorice europene și în stabilitatea percepută de investitori.

Miracolul economic sloven a suferit o lovitură serioasă în urma crizei financiare mondiale izbucnite în 2008. Fiind o economie mică, extrem de deschisă și strâns legată de zona euro, Slovenia a resimțit din plin șocul recesiunii globale.

În 2009, PIB-ul pe cap de locuitor al țării s-a prăbușit cu 7,9% – una dintre cele mai abrupte scăderi din UE acelui an. Prăbușirea cererii externe i-a afectat exporturile, iar incertitudinea financiară globală a lovit un sector bancar sloven vulnerabil (încă dominat de bănci de stat, cu credite neperformante acumulate).

După 2009 a urmat o scurtă perioadă de revenire modestă, susținută de exporturi – semn al competitivității firmelor slovene. Însă redresarea a fost fragilă. În ultimul trimestru din 2011, Slovenia a intrat din nou în recesiune, alunecând într-o a doua scădere economică. De data aceasta, cauza principală a fost colapsul cererii interne: consumul populației și investițiile au scăzut drastic, pe fondul măsurilor de austeritate fiscale și al încrederii zdruncinate.

Totodată, creșterea exporturilor a încetinit, deoarece și restul Europei întâmpina dificultăți. Sectorul construcțiilor din Slovenia s-a prăbușit în 2010–2011, după un boom nesustenabil, amplificând recesiunea.

Acest al doilea val de criză a creat tensiuni sociale și politice. Guvernele slovene au fost nevoite să recapitalizeze băncile de stat aflate în dificultate și să adopte unele măsuri nepopulare de consolidare fiscală.

Perioada 2012–2013 a fost una de nemulțumire publică și pesimism în Slovenia – mulți se temeau că țara ar putea ajunge în situația Greciei sau Ciprului, având nevoie de sprijin internațional. De altfel, într-o ironie a sorții, Slovenia (deja membră a zonei euro) a contribuit financiar la planurile de salvare a Greciei, în timp ce acasă se confrunta cu propriile provocări bugetare. Acest fapt a stârnit resentimente: sprijinul popular pentru UE și euro a scăzut temporar în acei ani (2012–2014), pe fondul percepției că slovenii strâng cureaua pentru a salva alte țări.

Totuși, liderii de la Ljubljana au reușit să stabilizeze situația fără un ajutor extern formal. Printr-un mix de austeritate moderată și reforme (inclusiv privatizarea unora dintre băncile de stat și a companiilor deținute de guvern), Slovenia a recâștigat încrederea piețelor.

Este remarcabil că, deși greu încercată, Slovenia nu și-a abandonat modelul social nici în criză. Cheltuielile pentru sănătate, educație și protecție socială au fost ajustate, dar nu drastic tăiate. Rata șomajului, deși a crescut, s-a menținut sub media UE, iar inegalitatea economică a rămas relativ scăzută comparativ cu alte țări.

Slovenii au strâns din dinți și au trecut peste recesiune, învățând lecții importante despre riscurile menținerii unor sectoare ne-reformate (precum băncile) prea mult timp.

După circa 2014, Slovenia a reușit să-și repună economia pe creștere.

Țara a învățat din șocul crizei și a accelerat unele reforme rămase în urmă, în special în sistemul financiar. Băncile cu probleme au fost restructurate, s-au atras noi investitori, iar guvernele au menținut disciplina bugetară mai strictă. Beneficiind și de relansarea economiei europene, Slovenia a avut ani foarte buni între 2014 și 2019, cu creșteri economice solide (adesea între 3-5% anual). Șomajul a scăzut considerabil, iar în prezent rata șomajului în rândul tinerilor (15-29 de ani) este doar ~8% în Slovenia, mult sub media UE de ~11%.

De asemenea, riscul de sărăcie în Slovenia este printre cele mai mici din Europa: doar ~12% din populație este expusă riscului de sărăcie, comparativ cu ~17% media UE.

Aceste cifre reflectă nu doar revenirea economiei, ci și menținerea unui sistem de redistribuție care atenuează inegalitățile.

În termeni de creștere a PIB-ului, Slovenia a intrat într-o fază de expansiune moderată dar stabilă. După saltul de 4,4% al PIB real în 2014 (imediat post-criză)i, ritmul s-a normalizat spre ~3% anual până în 2019.

Pandemia COVID-19 din 2020 a provocat, desigur, o nouă contracție, dar Slovenia a gestionat-o relativ bine și a revenit rapid la creștere. Pentru 2023, estimările au indicat o creștere reală de ~1,6% – nu la fel de spectaculoasă ca în alți ani, dar pozitivă, în condițiile unui mediu european complicat.

Important este că nivelul de trai a continuat să crească. Slovenia și-a menținut poziția fruntașă în Estul Europei și a continuat să converge spre Vest: de la 88% din media UE PIB, în 2015 la 92% în 2023. În estimarea „nowcast” pentru 2024, indicatorul este la 91% din media UE-27. atingând cel mai ridicat nivel de până acum.

Cu alte cuvinte, decalajul față de Vest se tot îngustează încet dar sigur.

Un barometru interesant al revenirii încrederii este atitudinea publicului.

Dacă în anii 2012-2013 slovenii își pierdeau puțin optimismul, ultimii ani au readus euro-optimismul tradițional al acestei nații. Un sondaj Eurobarometru din 2024 arată că ~88% dintre sloveni sprijină moneda euro, iar 77% se simt mândri cetățeni ai UE – printre cele mai ridicate procente pro-europene din toată Uniunea.

Practic, Slovenia rămâne un “elev model” nu doar economic, ci și ca atașament față de proiectul european.

Poate nu întâmplător: integrarea europeană a fost pentru sloveni rampa de lansare spre prosperitate, iar oamenii îi resimt direct beneficiile.

Per ansamblu, Slovenia și Cehia au reușit ceea ce visau manifestanții anticomuniști în 1989: “să ajungem din urmă Europa”. Chiar dacă nu sunt încă la nivelul Austriei sau Germaniei, au ajuns foarte aproape de țări ca Italia sau Spania și au depășit de departe restul fostului bloc comunist la prosperitate.

Iar asta ne duce la întrebarea finală: ce anume au făcut diferit față de ceilalți? Ce factori-cheie explică succesul lor?

Succesul Sloveniei (și al Cehiei) nu a fost nici întâmplător, nici rezultatul unei singure decizii. A fost un mix de viziune, disciplină și context favorabil. Iată cei mai importanți factori care le-au diferențiat:

Stabilitate macroeconomică: Atât Slovenia, cât și Cehia au evitat derapajele macro pe care le-au suferit alte țări în tranziție. Nu au trecut prin hiperinflații devastatoare (cum a fost în România anilor ’90) și nu s-au înglodat în datorii.

Integrare europeană timpurie: Cele două țări au îmbrățișat Occidentul imediat după 1989. Slovenia a devenit membru fondator al Organizației Mondiale a Comerțului (WTO) în 1995, a aderat la CEFTA (acordul de liber-schimb al Europei Centrale) în 1996 și, desigur, a intrat în UE în primul val din mai 2004. Apoi a fost printre primele care s-au alăturat mecanismului ERM II (în 2004) și a introdus euro încă din 2007– fiind prima țară fost-comunistă din zona euro. Cehia, la rândul ei, a fost invitată în NATO din 1999 și în UE din 2004, iar legăturile strânse cu Germania și investițiile vestice au venit devreme. Această integrare rapidă a oferit acces la piețe, fonduri structurale, know-how și instituții. Practic, atât Slovenia cât și Cehia “au intrat în jocul mare” al economiei globale foarte repede, beneficiind de pe urma regulilor și oportunităților lumii dezvoltate. România, comparativ, a intrat în UE la trei ani după, iar adoptarea euro nici nu a avut loc încă – deci a rămas mai mult timp la periferie, cu un cost de oportunitate semnificativ.

Capital uman educat și instituții mai puternice: Un avantaj adesea trecut cu vederea este educația populației și cultura instituțională. Slovenia are o forță de muncă foarte educată (rata de absolvire a învățământului superior este ridicată) și o infrastructură bine dezvoltată încă din anii ’90. Fiind așezată la intersecția rutelor europene Nord-Sud și Est-Vest, a profitat de poziția geografică și a investit în infrastructură de transport modernă. De asemenea, ambele țări au reușit să construiască instituții statale destul de eficiente și mai puțin corupte decât în multe alte state ex-comuniste

Legături comerciale puternice cu Vestul: Atât geografia, cât și alegerile strategice, au orientat aceste economii puternic spre Occident. Slovenia, imediat după independență, a făcut o “reorientare masivă a comerțului” – dacă înainte mergea preponderent spre piețele iugoslave și CAER, după 1992 și-a căutat clienți în UE și în economiile central-europene emergente. Astăzi, principalele destinații de export ale Sloveniei sunt Germania, Italia, Austria, Croația – adică economii fie dezvoltate, fie în creștere, ceea ce i-a oferit acces la cerere solvabilă și piețe stabile. Cehia, la rândul ei, s-a legat ombilical de Germania economică – aproape o treime din exporturile cehe merg către Germania, intrând în lanțurile industriale germane (automobile, mașini-unelte, echipamente electrice). Aceste legături vestice au acționat ca un motor de creștere continuu, pentru că pe măsură ce Vestul a crescut, a tras după el și economiile central-estice integrate. România, geografic mai la periferie, și-a orientat comerțul spre Vest mai lent și a rămas dependentă mai mult timp de piețe ex-sovietice la începutul anilor ’90, pierzând un tempo.

Desigur, lista factorilor poate continua.

Cazul Sloveniei arată că succesul este posibil chiar și pentru o țară mică, dacă își joacă bine cărțile.

În 2024, la 35 de ani de la căderea comunismului, slovenii rămân printre cei mai optimiști europeni.

Pentru viitor, Slovenia își propune să ajungă din urmă 100% media UE și chiar să o depășească. Faptul că este aproape de Italia ca nivel de PIB/capita îi face pe mulți să spere că într-o zi, nu prea îndepărtată, ar putea atinge nivelurile din Gemania sau Austria.

Realist vorbind, drumul spre convergență completă e încă lung.

Ultimele procente sunt cele mai greu de obținut – necesită inovație, creștere a productivității, investiții în tehnologie de vârf.

Slovenia nu mai poate miza doar pe “recuperare” – trebuie să inoveze dacă vrea să iasă din categoria “aproape de Vest” în cea “Vest deplin”. Asta înseamnă investiții continue în educație (deja excelează aici), în digitalizare, în tranziția verde și în crearea de branduri globale.

De asemenea, provocări rămân: populația îmbătrânește (ca în toată Europa), unele regiuni din estul Sloveniei sunt mai rămase în urmă față de bogata zonă vestică (Ljubljana și împrejurimi), iar productivitatea economică trebuie stimulată.

Dar dacă există o țară care a demonstrat că se poate, aceea e Slovenia. Lecția slovenă este despre echilibru: cum să combini precauția cu ambiția.

Au fost precauți în a nu-și distruge coeziunea socială și economia în tranziție, dar ambițioși în a se integra în UE și a ținti mereu mai sus.

Privind spre Slovenia și Cehia, pentru țări ca România lecțiile sunt clare. Reformele economice – fie ele șoc sau graduale – sunt inevitabile dacă vrei prosperitate.

Important e să existe voință politică și consecvență. România a pierdut startul în anii ’90, dar a recuperat mult după 2000.

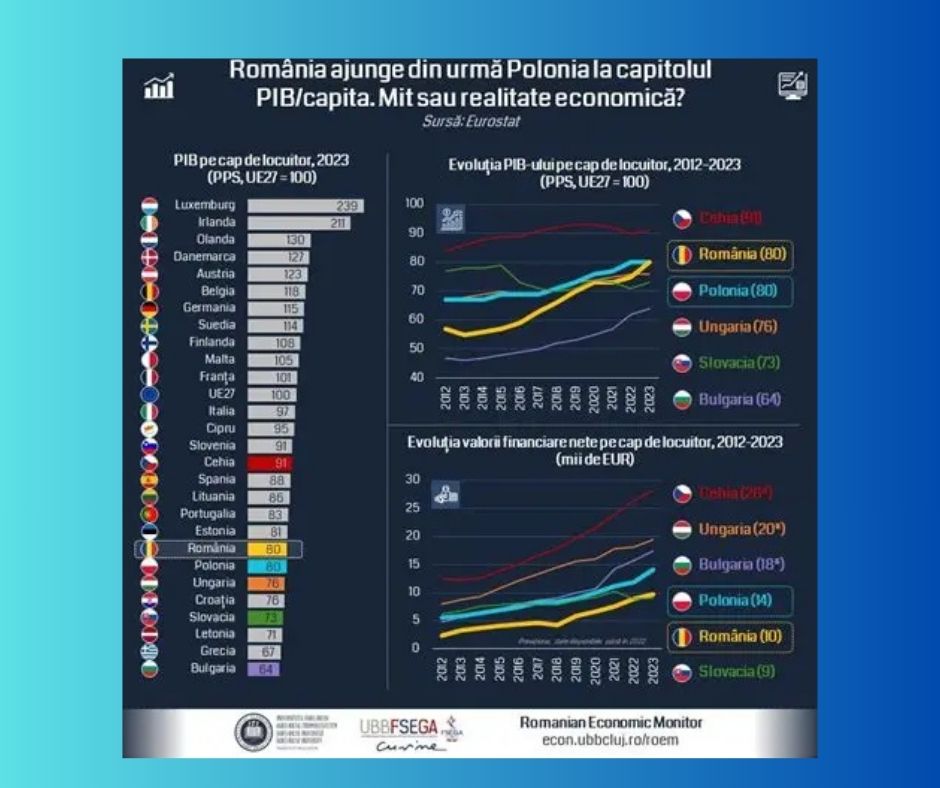

Astăzi, deși încă în urma Sloveniei ca PIB per cap de locuitor România a ajuns la ~80% din media UE (în termeni de putere de cumpărare), ceea ce arată un progres considerabil față de cei ~30-40% de acum două decenii.

Diferența este că Slovenia a făcut pașii corecți mai devreme și i-a consolidat. România trebuie să continue pe calea reformelor (în domenii precum infrastructura, educația, sănătatea, administrația publică) dacă dorește să îi ajungă din urmă. Integrarea europeană a ajutat enorm și România – fondurile UE, piața unică, eventual viitoarea aderare la euro – însă integrarea trebuie valorificată intern prin politici inteligente și instituții puternice.

Un alt mesaj este despre instituții și corupție. Slovenii au toleranță scăzută la corupție și și-au construit un stat mai meritocratic, în vreme ce România încă se luptă cu probleme în justiție și administrație. Fără instituții curate și eficiente, creșterea economică nu se traduce deplin în bunăstare pentru cetățeni.

Nu în ultimul rând, povestea de succes arată că nu mărimea contează neapărat. Slovenia are abia 2 milioane de locuitori. Asta sugerează că politicile contează mai mult decât resursele naturale sau populația. Educația, orientarea pro-business, integrarea în lanțurile globale – acestea fac diferența. România, având populație și resurse mai mari, ar putea și ar trebui să performeze cel puțin la fel, dacă nu mai bine, în teorie. Dar pentru asta, trebuie să învețe din ce a funcționat la alții și să evite ce i-a tras înapoi până acum.

Cum se compară nivelul de trai din Slovenia cu cel din România?

Slovenia are în prezent un nivel de trai semnificativ mai ridicat decât România, deși diferența s-a mai redus în ultimii ani. Asta se reflectă și în salarii medii mai mari în Slovenia, servicii publice de calitate superioară (sănătate, educație), infrastructură mai bună și o rată a sărăciei mult mai mică (12% în Slovenia vs ~23% în România, conform Eurostat). Practic, sloveni trăiesc comparabil cu spaniolii sau italienii la multe capitole, în timp ce românii încă recuperează decalaje.

Ce rol a avut adoptarea monedei euro în succesul Sloveniei?

A: Adoptarea monedei euro (în 2007) a fost un factor important, dar nu singurul, al succesului Sloveniei. Prin trecerea la euro, Slovenia a câștigat stabilitate monetară și credibilitate: au dispărut riscurile devalorizării monedei naționale și ale crizelor valutare, ceea ce a încurajat investițiile străine și costuri mai mici de împrumut. De asemenea, comerțul cu țările zonei euro (Germania, Italia, Franța etc.) a devenit mai simplu, fără costuri de conversie valutară, stimulând exporturile. Practic, euro a funcționat ca o ancoră de încredere: politicile fiscale au trebuit și ele să fie disciplinate (pentru a respecta criteriile zonei euro), iar inflația a rămas mică. Pe de altă parte, euro nu este o baghetă magică – el a adus și provocări, cum ar fi pierderea instrumentului cursului de schimb în timpul crizei din 2009. Însă per ansamblu, pentru o economie mică și deschisă ca Slovenia, beneficiile euro au fost clare. Un semn este susținerea publică enormă: aproape 88% dintre sloveni iubesc euro. În concluzie, euro a fost un catalizator al integrării și stabilității, care a potențat politicile economice sănătoase ale țării.

Când va adopta România moneda euro și cum o va afecta acest lucru?

România și-a propus oficial adoptarea monedei euro de mai multe ori (inițial 2015, apoi 2019, 2024 ș.a.), dar aceste termene au tot fost amânate. În prezent, nu există o dată certă, însă autoritățile menționează orizontul 2026-2028 ca posibil pentru aderarea la zona euro, cu condiția îndeplinirii criteriilor de convergență. Printre obstacole se numără inflația 9de 5 ori mai mare decât media europeană) deficitul bugetar peste limita de 3% și nealinierea cursului leu/euro în mecanismul ERM II. Adoptarea euro va aduce avantaje similare cu cele din Slovenia: stabilitate, dobânzi mai mici, eliminarea riscului valutar, integrare deplină în piața europeană. De exemplu, dacă România ar fi avut euro, fluctuațiile cursului leu-euro nu ar mai afecta prețurile la importuri sau creditele în valută. Pe termen lung, euro poate stimula investițiile (investitorii preferă predictibilitatea monedei unice) și poate impune o disciplină macroeconomică sporită. Totuși, trecerea la euro presupune și responsabilitate: odată în euro, nu mai poți devaloriza moneda pentru a câștiga competitivitate, deci reformele structurale devin și mai urgente. De aceea, experții recomandă ca România să adopte euro doar când economia este suficient de pregătită (productivitate, stabilitate prețuri, finanțe publice solide), altfel riscă dificultăți după aderare. În concluzie, euro este un obiectiv strategic pentru România, care însă trebuie atins la momentul potrivit și cu “temele” făcute, uitându-ne și la lecțiile țărilor baltice sau Croației care au adoptat recent moneda unică.

Care sunt cele mai bogate țări ex-comuniste din Europa și unde se situează România?

Dacă ne referim la Europa Centrală și de Est (fostul bloc comunist, exceptând fosta RDG care s-a unit cu Germania de Vest), topul PIB per cap de locuitor (în termeni de putere de cumpărare, date ~2023) arată cam așa:

Slovenia – cea mai bogată, cu ~92% din PIB-ul mediu UE per locuitor (aprox. 48.000 $ )

Cehia – foarte aproape de Slovenia, ~90% din media UE (cca 47.000 $ )

Lituania – ~87% din media UE (cca 44.000 $ ); liderul țărilor baltice.

Estonia – ~80% din media UE (~40.000 $ ); a fost afectată de crizele recente, dar rămâne în top 5.

România – ~78% din media UE (~40.500 $ PPP). Da, surprinzător pentru unii, România a urcat și și-a depășit vecini ca Ungaria sau Polonia la acest indicator în ultimii ani.

Polonia – ~77% din media UE (~39.000 $ PPP); economia poloneză e mai mare în ansamblu, dar pe locuitor e puțin sub România acum.

Ungaria – ~77% din media UE (~38.000 $ PPP), similar cu Polonia.

Croația – ~76% din media UE (~37.000 $ PPP); a recuperat mult după aderarea la UE din 2013.

Slovacia – ~74% din media UE (~36.000 $ PPP); a stagnat ușor în ultimii ani.

Letonia – ~70% din media UE (~34.000 $ PPP).

Bulgaria – ~64% din media UE (~31.000 $ PPP); cea mai în urmă din UE, dar și ea în creștere.

PPP = Purchasing Power Parity, adică

👉 „Paritatea Puterii de Cumpărare”.

E un mod de a compara nivelul real de trai între țări, ținând cont de prețurile locale, nu doar de sumele exprimate în dolari sau euro.

Notă: Procentele sunt indicele PIB per cap de locuitor în PPS – standardul puterii de cumpărare – raportat la media UE=100. Valorile în $ PPP sunt aproximative pentru 2023 și pot varia în funcție de surse.)

România, deși nu și-ar fi imaginat mulți acum 20 de ani, a ajuns la mijlocul clasamentului și continuă să urce. Dar mai are de lucru pentru a ajunge din urmă elitele regionale precum Slovenia – care rămâne etalonul prosperității post-comuniste în Europa de Est.

Acest articol este bazat pe date oficiale și analize economice publicate de instituții internaționale de încredere. Informațiile au fost extrase din următoarele surse:

Eurostat – pentru indicatori privind PIB-ul pe cap de locuitor, sprijinul pentru euro și rata sărăciei în UE:

https://ec.europa.eu/eurosta

IMF World Economic Outlook, April 2024 – pentru proiecții macroeconomice și clasamente comparative:

https://www.imf.org/en/Publications/WEO/weo-database/2024/Apri

Banca Mondială – World Development Indicators – pentru date istorice privind tranziția economică și capitalul uman:

https://data.worldbank.or

Comisia Europeană – Rapoarte de convergență și monitorizare fiscală:

https://economyfinance.ec.europa.eu/euro/adoption-euro/convergence-criteria_en

Alte surse citate în articol includ: OCDE, Transparency International, Ministerul Finanțelor din Slovenia, S&P Global Ratings, Moody’s și WIIW – Institutul de Studii Economice de la Viena. Toate datele sunt valabile pentru perioada 2023–2025.

SELECT GOLD SYSTEM SRL CUI: RO39832566 J05/2103/2018 str. Ogorului , nr. 171 Centrul Comercial Auchan Mun. Oradea , jud, Bihor Program Luni-Vineri 10:00-16:00 Suport clienti: +40775258698 email : [email protected]Termeni și condițiiPolitica de confidențialitatePolitica de returB2B