Aur

592,21 lei

(0.33%)

Argint

8,40 lei

(2.2%)

Platină

233,64 lei

(0.03%)

Paladiu

185,88 lei

(1.23%)

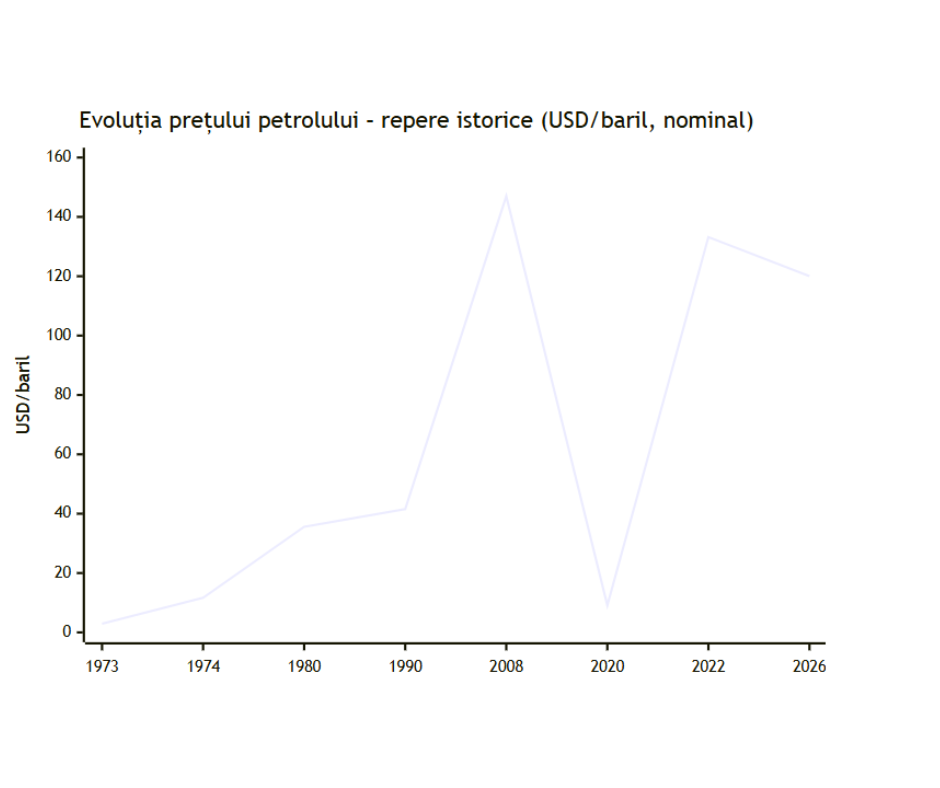

7 +1 Crize ale petrolului din ultimii 30 de ani și ce ravagii au făcut ele.

Rezumat

Marile șocuri „clasice” sunt 1973–1974 și 1979–1980, când embargoul și revoluția/războiul au împins prețul într-o altă dimensiune și au schimbat comportamente, politici și industrii.

În 1990–1991, invazia Kuweitului a arătat cât de repede poate urca prețul, dar și cât de importantă este capacitatea de rezervă (spare capacity) pentru calmarea pieței.

În 2008, povestea s-a complicat: cerere globală puternică + ofertă rigidă, apoi prăbușirea cererii odată cu criza financiară.

Vârful de circa 147 USD/baril a rămas un reper psihologic.

În 2020, pandemia a demonstrat opusul: cererea poate cădea atât de abrupt încât prețurile pot ajunge la extreme neașteptate (inclusiv WTI sub zero la un moment dat), iar Brent a coborât la minime „de manual”.

Contextul actual (22 martie 2026) are o particularitate: criza nu este „doar” despre producție, ci despre o arteră critică Strâmtoarea Hormuz

Închiderea/perturbarea tranzitului prin Strâmtoarea Hormuz înseamnă un risc sistemic, iar scenariile de stres până la 150 USD/baril devin plauzibile dacă blocajul persistă și dacă rezervele strategice nu pot compensa suficient.

Pentru România, vulnerabilitatea principală nu este producția de electricitate, ci transportul și tot ce depinde de el: logistică, agricultură, comerț, prețuri la bunuri. Un baril la 150 USD se vede rapid în inflație, în costurile firmelor și în bugetele gospodăriilor, chiar dacă nu „pică lumina” în case.

Cum se ia naștere o criză petrolieră

În fiecare criză petrolieră apare același mecanism: petrolul este greu de înlocuit în transport și industrie pe termen scurt, iar lanțurile de aprovizionare sunt lungi.

Când apare o ruptură, reacția pieței este disproporționată: un deficit relativ mic poate produce un salt mare de preț, pentru că lumea cumpără „siguranță” înainte să cumpere barili.

Actorii recurenți sunt ușor de recunoscut: OPEC și OAPEC pe partea de producție/coordonare; Agenția Internațională pentru Energie pe partea de coordonare a răspunsului (stocuri, solidaritate); Agenția pentru Informații Energetice a SUA și Banca Mondială / Fondul Monetar Internațional ca surse de date și analiză.

În 2026, o lecție veche revine violent: strâmtorile și „gâturile de sticlă” logistice pot domina piața. În conflictul actual dintre Israel și Iran, Strâmtoarea Hormuz devine centrul nervos al prețului.

Crizele majore ale petrolului ca studii de caz

Criza 1973–1974

Cauză inițială: Embargoul impus de state arabe exportatoare (OAPEC) asupra livrărilor către SUA și alte țări, pe fundalul războiului arabo-israelian din 1973, plus o piață deja tensionată.

Durată: șocul de ofertă și penuriile sunt concentrate între final de 1973 și început de 1974 (în special decembrie 1973–martie 1974), dar efectele economice (inflație, recesiune, schimbări de politică energetică) s au întins pe ani întregi.

Țări/regioni cele mai afectate: importatorii mari din Occident (în special SUA și Europa Occidentală), unde apar penurii și raționalizare.

Impact economic și social asupra populației: creșterea bruscă a prețurilor la combustibili, cozi și raționalizare în unele zone, accelerarea inflației și presiune pe bugetele gospodăriilor; efectul psihologic este major pentru că energia devine „nesigură” pentru prima dată în epoca postbelică.

Măsuri guvernamentale și private: se consolidează coordonarea internațională și răspunsul pe stocuri; criza este catalizatorul pentru crearea/rolul central al mecanismelor coordonate între țări consumatoare.

Evoluția prețului: ~2,90 USD/baril → ~11,65 USD/baril (aprox. ×4, în câteva luni).

Lecții învățate:

(1) Embargourile și politica pot muta piața într-o clipă.

(2) Stocurile și coordonarea între importatori devin infrastructură de securitate, nu doar „logistică”.

Comparativ cu 2026 (scenariu 150 USD/baril): 1973 a fost despre decizia unui grup de exportatori; 2026 este despre un coridor maritim care poate bloca volum global. În ambele cazuri, factorul-cheie este panica legată de acces, iar prețul include „prima de frică”.

Criza 1979–1980

Cauză inițială: Revoluția iraniană (Iran, din nou!) reduce oferta, apoi tensiunile regionale amplifică incertitudinea; în logica pieței, șocul este de ofertă, dar și de așteptări (lumea cumpără anticipat).

Durată: două valuri apropiate: (1) 1979 (mai–iulie) și (2) 1980–1981 (noiembrie 1980–februarie 1981), cu un fundal de prețuri ridicate și ajustări economice.

Țări/regioni cele mai afectate: economiile importatoare (SUA, Europa, Japonia) prin inflație și costuri industriale; exportatorii au câștiguri de venit pe termen scurt, dar cresc riscurile de recesiune globală.

Impact economic și social asupra populației: epoca „stagflației” devine experiență colectivă: prețuri mari + creștere slabă; politic, presiunea se vede în dezbaterea despre controlul prețurilor, eficiență energetică, mașini mai economice.

Măsuri guvernamentale și private: accelerarea eficienței energetice și a schimbărilor în transport; planuri de urgență și reguli de piață mai riguroase după experiența anilor ’70.

Evoluția prețului (diagramă): creștere rapidă în 1979 și prețuri foarte ridicate în 1980–1981; în SUA, costul de achiziție al țițeiului importat urcă de la ~15–16 USD/baril (început 1979) spre ~35–39 USD/baril (1980–început 1981).

Lecții învățate:

(1) Crizele pot veni în serie: un șoc pornește alt șoc.

(2) Influența petrolului asupra inflației și politicii monetare devine centrală.

Comparativ cu 2026 (scenariu 150 USD/baril): 1979 arată ce se întâmplă când riscul geopolitic se transformă în așteptări de penurie. 2026 poate repeta mecanismul, dar cu un „amplificator” logistic: dacă tranzitul rămâne blocat, șocul nu mai e doar frică, e și lipsă fizică.

Criza 1990–1991

Cauză inițială: Invazia Kuweitului de către Irak în august 1990 scoate din piață o parte importantă din producție, iar riscul de extindere a conflictului ridică „prima de risc”.

Durată: șoc intens, dar relativ scurt ca vârf de preț: august–octombrie 1990 apoi calmare pe măsură ce alți producători cresc oferta.

Țări/regioni cele mai afectate: importatorii, prin scumpirea combustibililor; statele din Golf prin risc de securitate; piața globală prin incertitudine.

Impact economic și social asupra populației: scumpiri rapide la pompă și presiune pe inflație; deși nu apar cozi masive la benzină în SUA ca în anii ’70, șocul de preț se transmite în economie și coincide cu recesiune în SUA

Măsuri guvernamentale și private: utilizarea capacității de rezervă (în special Arabia Saudită, în interpretarea lui Hamilton) calmează piața; lecția-cheie este rolul „spare capacity” în stabilizarea prețului.

Evoluția prețului (diagramă): Brent urcă de la ~15–19 USD/baril (iunie–iulie 1990) la peste 40 USD/baril la final de septembrie 1990 (ex.: 41,45 USD pe 27 septembrie 1990), apoi coboară spre ~28 USD/baril în decembrie 1990.

Lecții învățate:

(1) Nu toate crizele au aceeași durată; unele sunt „flash uri” care sperie piețele și apoi se sting.

(2) Capacitatea de rezervă și reacția coordonată sunt amortizoare reale.

Comparativ cu 2026 (scenariu 150 USD/baril): 1990 s-a calmat tocmai pentru că alți producători au putut compensa relativ repede. În 2026, dacă problema este tranzitul printr-un nod îngust, compensația există, dar e mai greu de „mutat pe alt drum” fără costuri și timp.

Criza 2007–2008

Cauză inițială: creștere globală puternică a cererii + ofertă rigidă/stagnantă și tensiuni geopolitice de fundal; apoi, în a doua parte a lui 2008, criza financiară prăbușește cererea și prețul.

Durată: urcare prelungită până la vârf (2007–mijloc 2008), urmată de cădere abruptă până la final de 2008 și în 2009.

Țări/regioni cele mai afectate: global, pentru că 2008 este un șoc simultan energetic + financiar; importatorii sunt loviți prin costuri, exportatorii prin volatilitate extremă și, ulterior, prin prăbușirea veniturilor.

Impact economic și social asupra populației: combustibil scump înseamnă costuri de trai mai mari; în combinație cu criza financiară, mulți oameni simt efectul în două buzunare deodată: la pompă și la credit/loc de muncă.

Măsuri guvernamentale și private: răspunsul a fost dominat de politici macro (criză financiară), iar pe energie: companiile și consumatorii au accelerat eficiența și optimizarea; la nivel de piețe, s-a amplificat discuția despre rolul stocurilor, al așteptărilor și al instrumentelor financiare.

Evoluția prețului (diagramă): vârf de ~147 USD/baril (Brent, iulie 2008), urmat de o cădere rapidă în lunile următoare.

Lecții învățate:

(1) Un preț mare nu e „stabil” când economia încetinește: cererea se poate frânge brusc.

(2) Crizele petroliere se pot suprapune peste crize financiare și se pot amplifica reciproc.

Comparativ cu 2026 (scenariu 150 USD/baril): 2008 arată cât de repede poate fi „distrusă” cererea de un șoc economic.

În 2026, dacă prețul urcă spre 150, riscul este un mix: cost energetic mare + stres financiar (dobânzi/inflație), ceea ce poate reduce consumul și investițiile.

Criza 2014–2016 - scădere mare de pret

Cauză inițială: apariția unui surplus de ofertă (în special SUA prin șist), cerere mai slabă decât se aștepta și o schimbare de strategie în interiorul OPEC (menținerea producției), ceea ce declanșează prăbușirea prețului.

Durată: din a doua jumătate a lui 2014 până în 2016, cu episoade de volatilitate și efecte pe investiții.

Țări/regioni cele mai afectate: exportatorii de petrol (venituri bugetare, monede), industria de petrol și servicii petroliere; importatorii beneficiază parțial, dar beneficiul poate fi „mâncat” de slăbiciuni economice sau de scăderea investițiilor în sectorul energetic.

Impact economic și social asupra populației: în țările exportatoare, ajustări bugetare și presiune pe venituri; în țările importatoare, combustibili mai ieftini, dar nu neapărat un boom economic, pentru că alte frâne pot domina.

Măsuri guvernamentale și private: reducerea investițiilor în upstream, reorganizări și eficientizări; discuții despre reforme fiscale în state exportatoare.

Evoluția prețului (diagramă): Brent scade puternic: între iunie și decembrie 2014, de la ~112 la ~47 USD/baril (exemplu de magnitudine), apoi volatilitate în 2015–2016.

Lecții învățate:

(1) Există și „crize ale ieftinirii”: când prețul cade, se opresc investiții, iar asta pregătește adesea următorul ciclu de scumpire.

(2) Politica OPEC poate schimba așteptările pieței într-o singură ședință.

Comparativ cu 2026 (scenariu 150 USD/baril): 2014–2016 arată reversul: dacă 150 USD/baril devine realitate în 2026 și persistă, răspunsul „natural” al pieței este să investească mai mult în producție alternativă—dar asta durează. În primele luni, costul îl plătesc consumatorii.

Criza 2020

Cauză inițială: șoc de cerere globală (pandemia), plus rigidități logistice și de stocare; pe piața futures, contractul WTI ajunge temporar la preț negativ, iar Brent coboară la minimul zilnic de 9,12 USD/baril a doua zi.

Durată: primăvara 2020 ca punct critic, cu reveniri ulterioare pe măsură ce economiile se redeschid.

Țări/regioni cele mai afectate: toată lumea, dar în mod diferit: consumatorii au văzut combustibil mai ieftin, însă economia era parțial oprită; producătorii au suferit prin venituri și ajustări rapide ale producției/investițiilor.

Impact economic și social asupra populației: paradoxul anului 2020: energie ieftină, dar mobilitate limitată; pentru multe gospodării, problema nu era prețul benzinei, ci venitul și incertitudinea.

Măsuri guvernamentale și private: reduceri de producție, ajustări logistice, folosirea stocării; companiile au tăiat capex și au regândit riscurile de piață.

Evoluția prețului (diagramă): Brent: 2020-04-21 ~9,12 USD/baril (minim zilnic).

Lecții învățate:

(1) Petrolul nu e „doar geopolitică”; poate fi și biologie (pandemie) + logistică.

(2) Piața poate produce extreme care par imposibile, dacă infrastructura (stocare, transport) e copleșită.

Comparativ cu 2026 (scenariu 150 USD/baril): 2020 arată că șocurile de cerere pot tăia prețul; 2026, în schimb, are un profil de ofertă/logistică. Într-un scenariu de 150 USD, întrebarea practic importantă este „cât durează blocajul”.

Criza 2022

Cauză inițială: invazia Ucrainei de către Rusia, urmată de rearanjări ale fluxurilor, sancțiuni și niveluri scăzute ale stocurilor; prețurile cresc puternic în prima jumătate a anului.

Durată: șoc puternic în 2022, cu normalizări parțiale ulterior; EIA notează că Brent a crescut în prima jumătate și a scăzut în a doua jumătate, cu o medie anuală ~100 USD/baril.

Țări/regioni cele mai afectate: Europa, prin dependența de importuri și reconfigurarea furnizorilor; piața globală, prin volatilitate și costuri de transport/energie.

Impact economic și social asupra populației: scumpiri la combustibili și energie, presiune pe inflație; Banca Mondială descrie războiul drept un șoc major pe prețuri la energie și alimente.

Măsuri guvernamentale și private: răspuns coordonat pe stocuri: țările membre IEA eliberează 60 milioane barili (martie 2022), apoi un al doilea val (aprilie 2022), pentru a reduce riscul de deficit și a tempera piața. La nivel UE, intră în vigoare interdicții/embargouri pe importuri maritime de țiței rusesc și pe produse rafinate (datele sunt explicate în materialele Eurostat).

Evoluția prețului Brent depășește 130 USD/baril în martie 2022 (de ex. 133,18 USD pe 8 martie 2022), apoi scade treptat spre final de an.

Lecții învățate:

(1) Stocurile strategice contează, dar nu pot substitui complet fluxurile comerciale.

(2) Sancțiunile schimbă rutele și structura pieței, nu doar prețul.

Comparativ cu 2026 (scenariu 150 USD/baril): 2022 a fost despre „de unde cumpărăm” și „cu ce preț”. 2026 riscă să fie despre „pe unde mai trece petrolul”. Dacă un coridor critic se blochează, reacția trebuie să fie mult mai rapidă și mai coordonată.

Criza 2026

Cauză inițială: escaladarea conflictului în Orientul Mijlociu și perturbarea tranzitului prin Strâmtoarea Hormuz; șocul este descris ca afectând o parte majoră a fluxurilor globale de energie.

Durată: episod în desfășurare la 24 martie 2026; estimările de piață depind de scenariul de durată (săptămâni vs luni).

Țări/regioni cele mai afectate: importatorii mari (inclusiv China) și Europa; exportatorii din Golf prin risc asupra infrastructurii și transportului.

Impact economic și social asupra populației: scumpiri rapide la carburanți, presiune pe prețuri la transport și alimente; FMI avertizează că o creștere prelungită a prețurilor la energie poate urca inflația și reduce creșterea economică globală.

Măsuri guvernamentale și private: IEA anunță o eliberare coordonată din rezervele de urgență de ordinul sutelor de milioane de barili (400 milioane barili) pentru a alimenta piața în fața perturbărilor din conflict.

Evoluția prețului (diagramă): în a treia decadă a lui martie 2026, Brent este peste 100 USD/baril în datele EIA (de exemplu ~101 USD pe 16 martie) și descris în presă ca apropiindu-se de 120 USD/baril în fazele acute ale crizei.

Lecții învățate (în timp real):

(1) Gâturile logistice pot conta mai mult decât câmpurile petroliere.

(2) Rezervele strategice sunt un „pod”; nu sunt o soluție de durată dacă tranzitul nu revine.

Comparativ cu 1973/1979/1990:

în 1973 și 1979, șocul a fost „cine decide să vândă” și „cât se produce”;

în 1990, „cât se pierde” și „cine poate compensa”.

În 2026, întrebarea critică este „cât timp rămâne blocată ruta”.

De aici și scenariile de stres spre 150 USD/baril în unele prognoze/analize, dacă perturbarea persistă.

România în scenariul de 150 USD/baril la 24 martie 2026

România nu trăiește criza petrolului ca în anii ’70, cu raționalizare la nivel național, dar o trăiește în facturi și în prețuri. În 2026, petrolul este în primul rând combustibil pentru transport și pentru o economie care se mișcă pe roți: marfă, navetă, agricultură, servicii. Când barilul urcă, România importă inflație prin fiecare kilometru de lanț logistic.

În scenariul de stres, diferența dintre 110 și 150 USD/baril nu e „doar” 40 USD. E o schimbare de regim: firmele încetează să mai trateze prețul ca pe o variație și îl tratează ca pe un risc existențial. Pentru consumatori, se simte ca o taxă invizibilă pe tot ce e transportat. Pentru stat, devine o alegere între a lăsa prețul să facă „domolirea” cererii și a atenua șocul prin măsuri temporare.

Scenarii probabile în 2026

Scenariul scurt (săptămâni): tranzitul prin Hormuz revine relativ rapid, rezervele strategice acoperă vârful, iar prețul coboară treptat. Într-un astfel de scenariu, băncile centrale sunt avertizate să nu reacționeze „la cald” ca și cum ar fi un șoc permanent.

Scenariul mediu (luni): perturbări recurente, asigurări maritime/riscuri crescute, redirecționări și costuri ridicate, cu prețuri în zona 120–150 USD/baril o perioadă. IEA poate amortiza, dar nu poate compensa indefinit dacă fluxurile sunt întrerupte.

Scenariul lung (peste 6 luni): efecte macro globale: inflație mai sus, creștere mai jos; comerțul european poate fi afectat, iar șocul se propagă în prețuri la transport și la alimente.

Riscuri și vulnerabilități pentru România

Energie (expunere indirectă, dar rapidă): chiar dacă electricitatea nu depinde majoritar de petrol, transportul depinde. Într-o economie integrată în UE, scumpirea combustibilului ridică costul fiecărui produs importat și al fiecărei exportări.

Economie (inflație și costuri): FMI subliniază că o creștere prelungită a prețurilor la energie poate amplifica inflația și reduce creșterea. Pentru România, asta înseamnă presiune pe dobânzi, pe curs și pe costul finanțării firmelor, mai ales când deficitul extern este un punct sensibil în regiune.

Populație (putere de cumpărare): scumpirea combustibilului se transmite prin prețul transportului public, al navetei și al bunurilor de bază. Șocurile energie–alimente tind să lovească mai tare gospodăriile cu venituri mici, pentru că ponderea cheltuielilor „inelastice” este mai mare.

Aurul și argintul în marile crize petroliere

În crize petroliere, aurul și argintul se mișcă adesea în tandem cu petrolul: inflație, incertitudine, dolar.

Nu e o relație mecanică, dar există un tipar: când energia împinge inflația în sus și încrederea în monedă scade, aurul tinde să fie perceput ca „asigurare”.

Un reper istoric este ianuarie 1980: aurul atinge celebrul nivel de ~850 USD/uncie (London fix), într-un context de inflație ridicată și tensiuni geopolitice—o perioadă care include și al doilea șoc petrolier.

Pe relația aur–petrol, cercetarea academică este mai nuanțată decât mitologia de piață: aurul nu „hedge-uiește” constant mișcările petrolului, dar poate funcționa ca refugiu în mișcări extreme ale petrolului (depinde de regim și de perioada analizată).

Pentru argint, mișcarea poate fi mai volatilă (are și componentă industrială), deci reacționează nu doar la inflație și frică, ci și la anticipațiile de activitate economică. Într-un șoc de ofertă care încetinește economia, argintul poate avea comportament amestecat.

SELECT GOLD SYSTEM SRL CUI: RO39832566 J05/2103/2018 str. Ogorului , nr. 171 Centrul Comercial Auchan Mun. Oradea , jud, Bihor Program Luni-Vineri 10:00-16:00 Suport clienti: +40775258698 email : [email protected]Termeni și condițiiPolitica de confidențialitatePolitica de returB2B