Băncile centrale, campioni la cumpărat aur în 2025: recorduri, cifre și statistici

În 2025, băncile centrale au fost cel mai mare „client” al pieței aurului, acumulând cantități impresionante și stabilind recorduri moderne. Potrivit datelor disponibile până la începutul lui decembrie 2025, băncile centrale au adăugat peste ~800-900 de tone (estimare) la rezervele globale de aur pe parcursul anului – o cifră care, dacă se confirmă, se apropie de recordul absolut stabilit în 2022 (aprox. 1.100 tone).

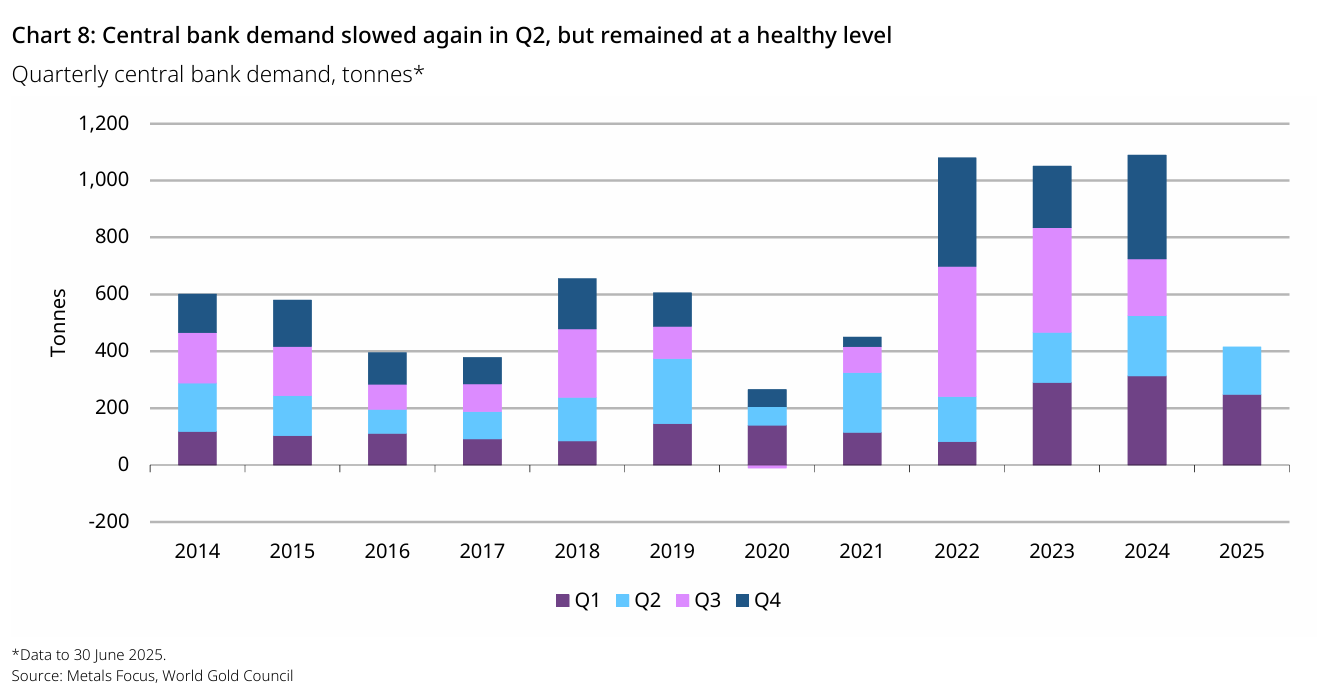

Chiar și în prima jumătate a anului, când prețul aurului a urcat accelerat la noi maxime, cererea oficială a rămas crescută: 415 tone cumpărate în H1 2025. Deși ritmul a fost cu 21% sub cel excepțional din H1 2024, intenția de cumpărare a rămas neștirbită – 95% dintre băncile centrale intervievate într-un sondaj WGC (Consiuliu Mondial al Aurului) declarând că vor să continue adăugarea de aur în rezerva lor.

Cine au fost “liderii” achizițiilor oficiale? Clasamentul pe 2025 a fost deschis de Polonia – un nume tot mai des menționat când vine vorba de aur. Narodowy Bank Polski a adăugat circa 82,7 tone în primele 10 luni, ajungând la un total de 530,9 tone în rezerva sa (echivalentul a 25,6% din totalul activelor rezervelor poloneze). Cu aceste achiziții, Polonia nu doar că și-a depășit propriile ținte declarate (guvernatorul NBP anunțase intenția de a duce aurul la 20% din rezerve, țintă atinsă și depășită), dar a și devansat țări mult mai mari la acumulări anuale.

Alte țări cu achiziții notabile în 2025 includ Kazahstan (+~41 tone, ajungând la 325 tone totale) și Brazilia, care după o pauză de 4 ani a cumpărat masiv în toamnă – 15 tone în septembrie și 16 tone în noiembrie, totalizând +31,5 tone și urcând rezerva braziliană la ~161 tone.

China, deși mai puțin agresivă decât în 2022, a adăugat oficial ~25 de tone în primele 10 luni (urcând la ~2.305 tone), marcând 13 luni consecutive de creștere a rezervelor sale de aur. Turcia a continuat și ea cumpărăturile, cu ~26,7 tone adăugate în 2025, în pofida prețurilor record. Țări ca Uzbekistan și Singapore au acționat în sens opus, vânzând fiecare 10-15 tone în cursul anului, probabil pentru a profita de prețurile înalte și a-și satisface nevoi interne, însă aceste cantități au fost mici comparativ cu volumele cumpărate de ceilalți.

Sursa Consiliul Mondial al Aurului

Un calendar al achizițiilor arată consecvența fenomenului: aproape în fiecare lună a anului, băncile centrale globale au fost cumpărători net de aur.

Octombrie 2025 a fost luna de vârf, cu ~53,9 tone nete adăugate (cel mai puternic nivel lunar al anului) confirmând că nici măcar prețul de ~4.000$/oz atins în acea perioadă nu a descurajat complet aceste instituții. În total, la nivelul lui decembrie 2025, rezervele oficiale globale de aur au atins ~36.457 tone, valorând circa 4,29 trilioane € (la un preț de ~3.658 €/oz pe 4 decembrie).

Practic, băncile centrale dețin acum circa un sfert din tot aurul extras vreodată, confirmând statutul aurului de activ strategic de prim rang.

Recordul anului 2025 nu constă doar în cantitatea cumpărată, ci și în faptul că băncile centrale au depășit investitorii privați la capitolul cerere netă.

De exemplu, în trimestrul III 2025, achizițiile oficiale (220 tone) au fost aproape la nivelul cererii de aur sub formă de monede și lingouri a investitorilor de retail (316 tone).

Dacă excludem ETF-urile (care și ele au avut intrări mari, ~222 tone în Q3), se poate spune că băncile centrale au fost cel mai mare cumpărător unic de aur în 2025, mai mare decât orice alt segment individual de piață (bijuterii, tehnologie, investiții de retail).

Conform World Gold Council, în 2024 băncile centrale au reprezentat ~1/5 din cererea globală totală de aur, iar trendul a continuat în 2025, consolidând acest rol. Este o inversare față de anii ’90 – 2000, când băncile centrale erau vânzători neți, iar investitorii privați dominau cererea.

2025 a fost anul în care aurul a oferit, mai presus de randament, sentimentul de control într-o lume tot mai impredictibilă. Iar băncile centrale au fost în avangarda acestei mișcări.

De ce acum? Motivațiile instituționale: inflație, rebalansare, geopolitică

Ce i-a determinat pe guvernatorii băncilor centrale să apese pedala de accelerație în direcția aurului?

Răspunsul nu este unul singur, ci un cumul de factori instituționali și strategici care s-au aliniat în mod inedit în această perioadă:

-

Inflația și dobânzile reale negative: După pandemie, lumea s-a confruntat cu cea mai ridicată inflație din ultimele decenii. Chiar dacă băncile centrale majore (Fed, BCE) au crescut dobânzile, multe economii emergente au rămas cu dobânzi reale (dobândă minus inflație) negative. Aurul se simte bine tradițional în astfel de medii, fiind perceput ca un refugiu împotriva pierderii puterii de cumpărare a monedelor fiat. Băncile centrale, pentru care menținerea încrederii în monedă e vitală, au considerat prudent să dețină mai mult aur, care nu poate fi diluat prin tipărire. În România, de exemplu, inflația ridicată a continuat să erodeze valoarea leului în 2025, în timp ce dobânzile la depozite rămâneau sub inflație – un context în care aurul fizic a devenit o alternativă viabilă de protecție a capitalului. Același raționament, la scară mai mare, este valabil și pentru rezervele internaționale: mai mult aur înseamnă o ancoră de stabilitate a puterii de cumpărare a rezervelor într-un ocean de valute cu randamente reale mici sau negative.

-

Rebalansarea rezervelor și de-dolarizarea: Un alt motor important a fost dorința multor țări (mai ales emergente, dar nu numai) de a-și diversifica rezervele și de a reduce dependența de dolarul american. Decizia SUA și a Europei de a îngheța activele Rusiei în 2022, ca răspuns la invazia din Ucraina, a trimis unde de șoc în toată lumea emergentă. Brusc, deținerea unei părți prea mari din rezerve în active finanțate în USD sau EUR a părut riscantă din punct de vedere geopolitic. Așa că multe bănci centrale au reacționat pragmatic: au cumpărat aur, un activ apolitic și fără risc de contrapartidă suverană. Aurul nu poate fi sancționat sau înghețat, nu este obligația nimănui – deci reprezintă “moneda de încredere” supremă la nevoie. Trendul de de-dolarizare a fost condus de țări precum China, Rusia (în anii precedenți) sau state din Orientul Mijlociu și Asia de Sud, dar a devenit vizibil și în Europa de Est (Polonia, Ungaria și chiar Cehia au explicitat dorința de a crește ponderea aurului în detrimentul activelor în valută). “Aurul este văzut ca un hedge pur anti-SUA”, nota un strateg al MKS Pamp, explicând că în 2025 multe bănci centrale au cumpărat în tăcere aur, raportând minimul de informație, tocmai pentru a nu atrage reacții politice din partea Statelor Unite. Altfel spus, creșterea rezervelor de aur face parte dintr-o strategie de politică monetară a încrederii, prin care țările semnalează că vor să fie mai puțin vulnerabile la deciziile altora și mai stăpâne pe propriul destin financiar.

-

Turbulențe geopolitice și riscuri de criză: 2025 a fost marcat de tensiuni continue – războiul din Ucraina nesoluționat, conflicte izbucnite în Orientul Mijlociu, tensiuni în Asia-Pacific, precum și incertitudini politice interne în multe țări (inclusiv o criză prelungită de guvern federal în SUA). În mod tradițional, dolarul era activul-refugiu în fața crizelor. Însă 2025 a marcat o erodare treptată a acestei funcții a dolarului, pe măsură ce datoria SUA a crescut și ratingul i-a fost retrogradat, iar scena politică a devenit tot mai polarizată. Aurul a început să capteze o parte din cererea defensivă care altădată mergea exclusiv spre dolar, având avantajul că nu poartă riscul de credit al niciunei țări. Băncile centrale au anticipat această schimbare de paradigmă: cumpărând aur, s-au pregătit pentru un mediu global în care încrederea în monedele fiduciare majore e șubrezită. Un studiu citat de experți arată că sporirea rezervelor de aur în perioade de instabilitate (crize de datorii, crize inflaționiste, crize valutare) este mult mai eficientă în reducerea riscului de credit al unei țări decât în perioadele stabile. Practic, creșterea rezervei de aur semnalează creditorilor și investitorilor că statul respectiv încearcă să-și întărească poziția financiară și să inspire încredere într-un mediu marcat de nesiguranțaă economică. Exemple concrete: în 2023-2024, Ungaria și Polonia au comunicat explicit că achizițiile lor de aur țin de consolidarea încrederii și a siguranței naționale pe termen lung; în 2025, Serbia a anunțat planuri să-și dubleze rezerva de aur până la 100 tone până în 2030, ca parte a unei strategii de creștere a rezilienței economice. Aceste acțiuni, deși costisitoare, sunt văzute ca investiții într-un scut strategic.

În esență, băncile centrale au cumpărat aur în 2025 din același motiv pentru care un avion își deschide acele aripi de stabilizare în timpul furtunii: pentru a-și asigura echilibrul. Inflația le-a subminat activele tradiționale (obligațiuni), geopolitica le-a pus sub semnul întrebării siguranța rezervelor valutare, iar incertitudinea generală le-a împins să caute ancore de încredere. Iar aurul, inert din punct de vedere politic și imun la inflație, a fost candidatul ideal. O dovadă că această mentalitate s-a generalizat: 2025 a înregistrat cea mai mare extindere a bazei de cumpărători de aur la nivel oficial – peste 50 de bănci centrale au adăugat aur sau au anunțat intenții de a adăuga, semn că nu mai vorbim doar de “obișnuiții” (Rusia, China, India etc.), ci și de un front mai larg.

Chiar țări precum Coreea de Sud sau Madagascar (care nu mai cumpăraseră aur de mult timp) au început să evalueze pozitiv ideea.

Cum să investești în aur ? Instituții vs. retail: diferențe de comportament și strategie

În timp ce băncile centrale acționează la scară mare și cu obiective macro-strategice, investitorii de retail (publicul larg) și investitorii privati (fonduri, companii) au propriile lor dinamici – uneori aliniate cu instituțiile, alteori divergente.

Analizând 2025, apar câteva diferențe cheie în comportament:

-

Orizontul de timp și motivația: Băncile centrale cumpără aur cu un orizont de decenii, ca parte a politicii naționale. Ele nu speculează pe scurt termen și nici nu “panichează” la volatilitate – dovadă că, deși prețul aurului a atins maxime istorice, ele tot au continuat să cumpere (chiar dacă într-un ritm puțin încetinit față de 2022). În schimb, investitorii de retail pot reacționa mai emoțional. În România, de exemplu, s-a observat că mulți mici deținători de aur sub formă de bijuterii au ales să vândă când prețul a urcat puternic (pentru a marca profit), pe când cei care cumpăraseră aur de investiții (lingouri, monede) au ținut de el sau au mai adăugat. Retailul are tendința să cumpere uneori târziu în trend (când deja prețul a crescut, din FOMO – fear of missing out), pe când băncile centrale încearcă adesea să fie contraciclice (cumpără pe scăderi, cum a fost în 2013-2015, sau în 2018). Totuși, 2025 a fost un an în care, interesant, și instituțiile și retailul au cumpărat în tandem, alimentați de aceeași temeri de fundal.

-

Volumul și impactul pe piață: O bancă centrală care cumpără 50 de tone într-un trimestru (precum Polonia) poate influența prețul aurului la nivel global, prin creșterea bruscă a cererii și reducerea ofertei disponibile pe piață. Investitorii de retail, acționând individual, au un impact difuz – deși, cumulat, pot mișca prețul, mai ales prin canalele precum ETF-urile. De altfel, un analist de la StoneX observa că în toamna 2025, pe fondul așteptărilor că băncile centrale vor încetini cumpărăturile, investitorii prin ETF-uri au devenit „price maker”, nu doar „price taker” – adică fluxurile mari de intrări în fondurile de aur au contribuit la menținerea prețului ridicat. Între iunie și noiembrie 2025, ETF-urile globale de aur au avut 6 luni consecutive de intrări nete, adăugând ~38,5 tone doar în noiembrie. Aceste cifre arată că și investitorii privați au avut un cuvânt greu de spus, aproape ținând pasul cu cererea oficială. Cu toate acestea, diferența fundamentală e că băncile centrale nu cumpără/vând la vedere pe piață deschisă (ele alocă adesea prin Banca pentru Reglemente Internaționale sau direct între trezorerii), deci sunt mai puțin vizibile, pe când fluxurile ETF sau cererea de monede se văd imediat în preț.

-

Transparența și comunicarea: Majoritatea băncilor centrale raportează lunar sau trimestrial modificările de rezerve, dar unele sunt opace. De exemplu, China raportează cu decalaj și probabil cumpără “din umbră” (aur neraportat încă); alte țări comunică public fiecare achiziție (ex: Polonia a anunțat oficial când a cumpărat în 2023). Investitorii privați acționează individual, deci nu au o “strategie de grup” comunicată. O consecință este că investitorii de retail tind să fie influențați de acțiunile băncilor centrale, văzându-le ca pe un vot de încredere. Când știrea că “băncile centrale cumpără cantități record” a fost mediatizată, mulți investitori mici au interpretat-o ca pe un semnal că aurul merită deținut (dacă “cei care tipăresc bani cumpără aur”, e un indiciu puternic). Astfel, comportamentul instituțiilor a creat un efect de validare pentru retail.

-

Constrângeri și flexibilitate: Băncile centrale cumpără aur din rezerva valutară – deci decizia lor depinde și de alți factori, precum nivelul rezervelor valutare, balanța de plăți, politica monetară internă. De exemplu, BNR în 2025 nu a cumpărat aur deloc (menținând rezerva la 103,6 tone), explicând anterior că prioritatea sa este asigurarea lichidității piețelor valutare și că preferă să folosească rezervele pentru stabilitatea cursului leu/euro. Pentru BNR, care are ~60% din rezerve în euro și ~30% în USD, aurul reprezintă ~9,5% din total (valoare crescută la ~12 miliarde € la finele lui noiembrie 2025 datorită scumpirii aurului). Faptul că România nu și-a mărit cantitatea de aur poate ține de considerente locale (costul de oportunitate, stabilitatea macro), pe când Polonia sau Ungaria, cu situații diferite, au considerat oportun. Investitorii privați nu au astfel de constrângeri macro; ei decid în funcție de portofoliul propriu, toleranța la risc și perspective. Astfel, s-a văzut în 2025 că în țările unde banca centrală nu a acționat (România, de exemplu), populația a acționat în locul ei – cumpărând aur pentru protecție individuală. Diferența de strategie e clară: banca centrală are mandat de stabilitate valutară și financiară, individul are obiectiv de protejare a economiilor proprii. Paradoxal, ambele converg la aur ca soluție, dar pe căi diferite.

-

Atitudinea față de preț: Instituțiile mari tind să fie mai sensibile la preț – dacă aurul e foarte sus, pot temporiza cumpărăturile.. Retailul adesea face invers – vede prețul ridicat ca pe o confirmare și cumpără și mai mult (fear of missing out). În 2025, destui investitori individuali au intrat pe piață după ce aurul a trecut de 3.000 $ și chiar 4.000 $, temându-se să nu piardă trendul. Această diferență creează uneori cicluri: băncile centrale pot cumpăra mai intens în perioadele de scădere (când retailul iese), punând podea prețului, și pot lua pauze când retailul intră masiv (punând plafon). De data asta însă, magnitudinea factorilor geopolitici a făcut ca ambele grupuri să meargă în aceeași direcție – un fapt destul de rar.

În concluzie, băncile centrale și investitorii privați pot fi văzuți ca două personaje diferite într-o piesă comună. Instituțiile sunt jucătorii calmi, pe termen lung, cu buzunare adânci, care mută piesele strategic pentru stabilitate. Retailul este jucătorul mai mic, uneori impulsiv, dar numeros și tot mai informat, care încearcă să-și apere economiile și să valorifice oportunitățile. În 2025, piesa jucată s-a numit “goana spre aur” – și ambele personaje au avut un rol major în deznodământul său, reușind împreună să aducă aurul la centrul scenei financiare.

Ce este „Politica monetară a încrederii”? Aurul ca element de credibilitate

Conceptul de „politică monetară a încrederii” a căpătat contur în discursul public recent, pe măsură ce tot mai mulți analiști și oficiali au subliniat rolul psihologic și strategic al aurului în arhitectura financiară a unei țări.

Dar ce înseamnă mai exact acest concept? În esență, este vorba despre utilizarea aurului ca instrument de creștere a credibilității în moneda și economia unei țări.

În mod clasic, politica monetară operează cu instrumente precum rata dobânzii, masa monetară, operațiuni de piață deschisă.

Însă există și un aspect de “soft power”: încrederea publicului și a piețelor în determinarea băncii centrale de a menține stabilitatea. Aici intervine aurul. De-a lungul istoriei, aurul a fost baza sistemelor monetare (etalonul aur) – deci posesiunea de aur echivala direct cu credibilitatea monedei. Astăzi, deși suntem în era fiat (monede fără acoperire în aur), băncile centrale continuă să dețină aur tocmai pentru că publicul și investitorii văd în el un garant al valorii. Cu alte cuvinte, aurul din visteria BNR, de exemplu, este ca un certificat de bună purtare al leului: indică faptul că Banca Națională are rezerve solide și diversificate, deci e mai bine echipată să facă față șocurilor.

Un studiu academic (Rathi, Mohapatra și Sahay, 2020) citat de experți relevă că majorarea rezervelor de aur îmbunătățește percepția creditorilor despre bonitatea unei țări și ajută la reducerea riscului de credit mai ales în perioade de instabilitate fiscală și economică.

Practic, dacă o țară își crește vizibil rezerva de aur, investitorii străini și agențiile de rating pot interpreta asta ca pe un semnal că țara respectivă ia măsuri prudente, sporindu-și rezervele pentru vremuri grele. În contextul României anului 2025, acest aspect a fost dezbătut pe fondul retrogradărilor de rating aproape de categoria “junk”. Unii economiști au argumentat că, dacă ne-am mări rezerva de aur (rămasă la 103,6 tone de multă vreme), s-ar transmite un mesaj de încredere care ar putea chiar contribui la evitarea scăderii ratingului suveran.

BNR a răspuns că nu există un plan imediat de majorare, dar discuția în sine arată conștientizarea conceptului: aurul nu mai e privit doar ca un activ inert, ci ca un indicator de încredere.

Un exemplu internațional elocvent este Ungaria.

În 2018, Banca Națională a Ungariei (MNB) și-a sporit de 10 ori rezerva de aur (de la 3 la 31 de tone) și a repatriat-o integral, argumentând că aurul are rolul de “factor stabilizator” și crește încrederea publicului în soliditatea financiară a țării.

Ulterior, în 2021, MNB a triplat din nou rezerva la 94 de tone, guvernatorul György Matolcsy afirmând că această decizie „consolidează pe mai departe stabilitatea economică și crește încrederea” în Ungaria. Asemenea declarații demonstrează cum aurul este folosit ca instrument de politică economică simbolică: nu influențează direct inflația sau PIB-ul, dar influențează percepțiile – ale piețelor, ale populației, ale partenerilor externi.

Conceptul de “politică monetară a încrederii” se vede și în decizii precum repatrierea aurului.

În ultimul deceniu, mai multe țări europene (Germania, Olanda, Austria, Ungaria, Polonia) și-au repatriat parțial aurul deținut în marile centre financiare (Londra, New York). Motivul invocat a fost adesea: „pentru a spori încrederea publicului că aurul nostru este la dispoziția noastră oricând”. Deși rațional, aurul e la fel de valoros și dacă stă la Londra – repatrierea este un gest de suveranitate și transparență pentru publicul intern, parte a aceleiași politici a încrederii.

România a avut și ea discuții în 2019 despre repatrierea unei părți din aurul depozitat la Londra, sub pretextul că “așa fac țările care își respectă valorile” – discuție soldată fără acțiuni concrete, dar care a atins ”nervul” încrederii naționale.

În esență, băncile centrale folosesc aurul ca pe un “limbaj” prin care comunică angajamentul față de stabilitate. Fie că e vorba de a cumpăra aur (comunicând: “ne pregătim, suntem prudenți”), fie că e vorba de a-l păstra cu sfințenie (comunicând: “nu riscăm rezervele țării”), aurul este un element-cheie în relația de încredere dintre autorități și cetățeni. Iar în 2025, acest limbaj a fost vorbit mai apăsat ca niciodată de băncile centrale.

Pentru investitorii individuali, mesajul este limpede: dacă însăși “bancherii bancherilor” consideră aurul indispensabil pentru credibilitate și stabilitate, atunci deținerea de aur are o logică puternică și la nivel personal.

Cu alte cuvinte, ne putem inspira din politica monetară a încrederii la scară mică: să avem propria noastră “mică rezervă de aur” în gospodărie pentru a ne spori încrederea în stabilitatea finanțelor proprii.

Implicații pentru investitorii români: ce, cum și de ce să cumpărăm aur?

Pentru români, faptul că băncile centrale cumpără masiv aur are două tipuri de implicații: (1) macro-financiare, legate de economia țării și (2) individuale, legate de gestionarea propriilor economii.

La nivel macro, România se găsește într-o poziție interesantă. Pe de o parte, BNR nu a participat la febra achizițiilor de aur din ultimii ani, menținând rezerva constantă la ~103,6 tone . Acest lucru înseamnă că, strategic, România se bazează pe o pondere mai mică a aurului (9-10% din rezerve) comparativ cu vecinii mai pro-gold (Polonia >25%, Ungaria ~20%).

În eventualitatea unor șocuri globale severe, am putea fi ușor mai expuși pe fluctuațiile valutelor decât dacă am fi avut mai mult aur.

Unii experți consideră că o creștere modestă a rezervei de aur a României (chiar și cu 20-30 de tone în plus) ar fi interpretată pozitiv de piețe și ar aduce beneficii de imagine și încredere.

Deocamdată, politica BNR rămâne conservatoare, dar dacă trendul global continuă (cu tot mai multe bănci centrale cumpărând), nu este exclus ca pe viitor și România să reevalueze oportunitatea. Între timp, însă, românii nu stau pe loc: dacă BNR nu cumpără aur, o fac cetățenii pe cont propriu.

Cererea internă de aur de investiții a crescut accelerat în 2024-2025 semn că populația a intuit corect importanța metalului prețios ca hedge.

Pentru investitorii români individuali, mesajul anului 2025 a fost aproape un îndemn: „Urmează exemplul băncilor centrale, la scară potrivită ție.”

Asta nu înseamnă să cumperi tone de aur (evident), ci să împrumuți din filosofia lor de alocare a aurului ca activ de siguranță. Iată câteva recomandări și implicații concrete:

-

Include aur în portofoliul personal – dacă marile instituții consideră esențial să aibă 10-20% aur în rezerva lor, un investitor privat ar putea lua în considerare o alocare proporțională (desigur, ajustată după toleranța la risc). Un procent de 5-15% aur din averea investibilă este adesea sugerat de consultanți pentru diversificare. 2025 a demonstrat că aurul poate reduce pierderile atunci când acțiunile sau obligațiunile suferă, deci e un instrument de echilibrare eficace.

-

Mizează pe lingouri și monede potrivite bugetului tău. Băncile centrale cumpără kilograme și tone, dar investitorii români de retail vor cumpăra grame și uncii. Aici, experiența din 2025 arată că cele mai potrivite pentru majoritatea sunt lingourile mici (2,5g, 5g, 10g) și cele medii (20g, 50g, 100g), precum și monedele de aur de 1 uncie. Aceste formate oferă combinația optimă de flexibilitate și cost. De altfel, exact aceste categorii au fost cele mai căutate în România în 2025. Un investitor care poate pune deoparte 1500-1-1700 de lei pe lună, de exemplu, poate cumpăra periodic un lingou de 2,5 grame. Altcineva, cu economii mai mari, poate opta pentru pachete de 50g sau 100g la preț unitar avantajos. Important este că piața locală oferă acum toate opțiunile, de la 2,5 g până la 1 kg.

-

Investește treptat și pe termen lung. Băncile centrale acumulează aur în mod constant, nu dintr-o dată. Polonia, de exemplu, a cumpărat în 2023, a luat o pauză câteva luni, apoi a reluat în 2025, urmărind ținta pe mai mulți ani. Ca investitor privat, poți adopta o strategie similară de averaging: cumpără la intervale regulate (lunar, trimestrial), indiferent de prețul de moment. Astfel, îți construiești treptat o rezervă, fără riscul de a prinde totul la un maxim. În 2025, cei care au avut un plan de achiziții regulate au ajuns să profite din plin de creștere, fără stresul de a temporiza piața.

-

Nu încerca să „cronometrezi” piața aurului pe termen scurt. Așa cum băncile centrale cumpără indiferent că prețul e $1800 sau $2000 (ba chiar și la $4000 au continuat), tot așa investitorii de retail n-ar trebui să aștepte “scăderi miraculoase” sau să vândă la primul vârf. Aurul e un joc pe termen lung. Desigur, nu e nimic greșit în a marca profituri parțiale dacă ai cumpărat la prețuri mult mai mici și ai nevoie de bani, însă 2025 arată că ținerea aurului a răsplătit răbdarea. Cine a vândut totul la $2500 crezând că e maximul “sigur” a pierdut cursa spre $4000. Ca atare, e bine să ai o strategie clară: de exemplu, păstrezi un nucleu de aur ca rezervă strategică și eventual tranzacționezi cu o parte mică dacă ești înclinat spre speculații.

-

Diversifică formele de aur deținute. Unele bănci centrale au început să accepte și aur alocat în străinătate, pe lângă cel din țară, pentru flexibilitate (China își extinde facilitățile de stocare a aurului și pentru alte țări, semn că vede aurul și ca instrument de influență financiară). La nivel individual, și tu poți diversifica: poți avea aur fizic acasă/in seif (pentru acces imediat), poți avea și expunere printr-un ETF (pentru lichiditate rapidă la vânzare, dacă apare vreo oportunitate), și eventual chiar și acțiuni la companii miniere sau fonduri specializate (dacă vrei un strop de risc/speculativ). Diversificarea în interiorul clasei de aur te ajută să beneficiezi de avantaje diferite – siguranța metalului tangibil + ușurința instrumentelor financiare.

-

Educație și vigilență la autenticitate: Cum interesul a crescut, din păcate cresc și tentativele de fraudă (produse contrafăcute). Investitorii români au devenit mai atenți în 2025 la verificarea autenticitații aurului și la alegerea furnizorilor de încredereSfatul este să cumperi întotdeauna de la dealeri autorizați, să verifici existența certificatelor și a seriilor pe lingouri și să te ferești de “chilipiruri” dubioase de pe internet. Băncile centrale n-au astfel de probleme, ele cumpără direct de la sursă sigură, dar pentru public contează mult să primească exact aurul pur promis.

Una peste alta, investitorii români se pot inspira din comportamentul „marilor jucători”: dacă băncile centrale tratează aurul ca pe un activ strategic, merită ca și la nivel personal să îi acordăm un loc pe măsură.

2025 i-a învățat pe mulți români că aurul nu e doar pentru bunici sau pentru zestre, ci e un activ financiar modern, relevant și pentru tineri profesioniști, și pentru antreprenori, și pentru oricine vrea un portofoliu robust.

În mod practic, pentru cine dorește să înceapă acum, ar fi bine să stabilească trei lucruri: de ce vrea aur (scopul – protecție, economisire, speculație?), cât vrea să aloce (procent din economii) și cum vrea să-l dețină (forme/produse). Restul vine din obișnuință și informare. Iar dacă te uiți la exemplul băncilor centrale, răspunsurile la primele două întrebări devin mai ușoare: aurul e pentru protecție pe termen lung (deci nu îl confunda cu un pariu pe termen scurt) și merită o parte importantă, dar nu covârșitoare din rezerve (deci găsește un echilibru rezonabil).

România în context european: între prudență și oportunitate

Din perspectiva de țară, România are de navigat cu grijă această nouă eră a aurului. Pe de o parte, stabilitatea macroeconomică cere prudență – BNR a evitat mișcări bruște, concentrându-se pe controlul cursului valutar (a menținut EUR/RON ~4,97 în mod artificial, utilizând rezervele valutare). Această politică a ajutat la calmarea inflației importate, dar a însemnat implicit că nu a direcționat resurse către cumpărarea de aur (care oricum s-a scumpit). Pe de altă parte, uitându-ne la vecini și parteneri, observăm că România ar putea fi excepția, nu regula, în materie de aur. Polonia a transformat aurul într-un stâlp central al politicii sale financiare (cu cea mai mare rezervă din ECE și top 10 mondial). Ungaria a făcut pași curajoși să-și crească aurul chiar dacă asta a însemnat să cumpere la prețuri mai mari decât vânduse decenii în urmă. Cehia a început și ea, timid, dar constant (avea sub 10 tone acum câțiva ani, iar acum are peste 60 de tone). România, cu 103,6 tone, are avantajul că deține oricum o cantitate semnificativă (moștenire istorică) – suntem printre primele 40 de țări din lume ca rezervă de aur.

Dar am putea rămâne în urmă dacă nu ne adaptăm la trendul global.

În plus, într-un scenariu în care aurul continuă să fie acumulator de valoare, România ar beneficia indirect oricum – aurul actual din rezerva BNR s-ar tot aprecia, sporind valoarea totală a rezervelor internaționale (cum s-a întâmplat deja: nivelul combinat valute+aur a atins recordul de 77,4 mld € la 30 noiembrie 2025, parțial și datorită creșterii valorii aurului).

Dar pentru investitorii individuali români, e important de știut că nu pot conta pe “aurul țării” pentru protecția finanțelor personale – acel aur e un tampon pentru situații extreme naționale, nu îți rezolvă tie pierderile din portofoliul de pensii sau economii. Prin urmare, e înțelept să ai propriul tău aur, oricât de modest, ca parte a planului de reziliență financiară personală.

În context european, România se poziționează undeva la mijloc: nu suntem nici pionieri în adoptarea aurului (precum Polonia sau Ungaria), dar nici indiferenți (precum unele țări occidentale care au rezerve mari din inerție dar publicul nu e foarte interesat).

Publicul românesc dă semne că apreciază tot mai mult aurul – dovadă creșterile de vânzări la casele de amanet și dealerii de metale prețioase. În același timp, discuțiile la nivel guvernamental sau BNR despre rolul aurului sunt destul de rare.

Poate ar fi util un dialog mai intens pe această temă, implicând experți, pentru a stabili o viziune națională: vrem să creștem rezerva? e prioritar sau nu? ce semnal dăm investitorilor? Până la clarificări, investitorii privați își vor vedea de treabă pe cont propriu, ceea ce nu e rău – piața liberă se ajustează înaintea politicilor de multe ori.

Concluzie: aurul este barometrul strategic al stabilității

Anul 2025 ne-a reamintit un adevăr simplu, dar adesea uitat în vremuri de exuberanță financiară: aurul este și va rămâne un indicator fundamental al stabilității și încrederii. Când cei mai prudenți administratori de bani din lume – băncile centrale – aleg să își pună o parte tot mai mare din rezerve în aur, mesajul transmis este unul de vigilență și precauție într-o lume nesigură. Iar când investitorii de rând, de la noi și de aiurea, cumpără moneda după moneda și lingou după lingou, ei confirmă același sentiment: nevoia de siguranță palpabilă într-un mediu de hârtie și pixeli volatili.

Pentru români, 2025 a fost un an al lecțiilor. Am văzut cum încrederea se câștigă greu și se pierde ușor – ratingul țării a stat sub amenințare, leul sub presiune, prețurile sub șocul inflației. Aurul a fost acolo ca un martor tăcut, crescând în valoare pe măsură ce încrederea în alte instrumente scădea. A fost, dacă vreți, termometrul care a indicat febra sistemului financiar: pe măsură ce febra riscurilor a urcat, coloana de mercur a aurului a urcat și ea.

Dar aurul a fost și medicamentul: pentru cei care l-au deținut, a adus alinare sub forma protejării averii și a sentimentului de control.

Putem spune că piața aurului s-a maturizat în 2025, trecând de la adolescența speculativă la maturitatea bazată pe siguranță și diversificare.

Aurul nu mai este doar “refugiul de ultimă instanță” sau “investiția bunicilor”, ci a devenit un element mainstream, integrat lucid în politicile monetare și în planurile financiare personale.

Băncile centrale îl tratează ca pe un activ strategic indispensabil, investitorii privați ca pe un activ de bază în portofoliu. Această convergență nu s-a mai văzut de mult și semnalează un lucru esențial: într-o lume plină de schimbări tehnologice și financiare, valorile fundamentale rămân actuale. Încrederea, odată pierdută în promisiuni tipărite, se refugiază mereu în ceva tangibil și imuabil – iar acel ceva, de secole, este aurul.

Pentru viitor, românii ar face bine să urmărească în continuare “barometrul de aur” al stabilității. Dacă băncile centrale vor continua să cumpere, e semn că furtuna globală n-a trecut. Dacă se vor opri sau vor vinde, poate vom ști că orizontul se înseninează. Oricum ar fi, să nu uităm că “Scopul nu e să îți prezici viitorul, ci să îți protejezi viitorul”.

Aurul, așa cum s-a văzut, protejează. Iar aceasta e în sine o investiție încredibil de valoroasă.

Disclaimer: Materialul de față are scop informativ și educativ. Nu constituie consultanță investițională sau recomandare de a cumpăra/vinde vreun activ. Opiniile exprimate aparțin autorilor și surselor citate. Investițiile în aur și alte active presupun riscuri; deciziile financiare trebuie luate responsabil, în funcție de situația individuală. Autorii și GoldBars.ro nu răspund pentru eventuale pierderi suferite în urma aplicării informațiilor din acest articol.

Întrebări frecvente:

-

De ce cumpără băncile centrale aur atât de mult în ultima vreme?

Răspuns: Pentru a-și proteja rezervele și a diversifica riscurile. Inflația ridicată, teama de sancțiuni sau înghețarea activelor (după precedentul Rusia) și dorința de a reduce dependența de dolar au determinat băncile centrale (mai ales din țări emergente) să cumpere aur ca activ de siguranță. Aurul nu depinde de nicio economie și își menține valoarea pe termen lung, oferind stabilitate rezervelor valutare. -

Cât aur a cumpărat Banca Națională a României în 2025?

Răspuns: BNR nu a cumpărat aur în 2025. Rezerva de aur a României a rămas la 103,6 tone, nivel care se menține de mai mulți ani. Deși alte bănci centrale din regiune (Polonia, Ungaria, Cehia) și-au majorat rezervele, BNR a menținut aceeași cantitate, concentrându-se pe stabilitatea rezervelor valutare. Totuși, valoarea în lei/euro a aurului deținut de România a crescut datorită creșterii prețului aurului pe piața internațională. -

Care țări au cumpărat cel mai mult aur în 2025?

Răspuns: Polonia a fost liderul global, adăugând ~83 tone de aur la rezerva sa în primele 10 luni din 2025. Alte țări cu achiziții semnificative au fost Kazahstan (~41 tone), China (~25 tone raportate oficial), Turcia (~27 tone) și Brazilia (~31 tone, după ce a reluat cumpărările toamna) Multe alte bănci centrale (Cehia, India, Singapore, Uzbekistan etc.) au avut achiziții mai mici, contribuind la un record colectiv al cererii oficiale de aur. -

Cum influențează aceste achiziții masive prețul aurului și investitorii individuali?

Răspuns: Cumpărările mari ale băncilor centrale reduc cantitatea de aur disponibilă pe piață și semnalează că aurul este un activ dorit, ceea ce tinde să susțină creșterea prețului. Pentru investitorii individuali, faptul că băncile centrale acumulează aur este un semnal pozitiv de încredere în acest activ. În 2025, prețul aurului a atins recorduri parțial și datorită cererii oficiale puternice. Practic, când băncile centrale cumpără, ele creează un vânt favorabil (tailwind) pentru toți deținătorii de aur, inclusiv investitori mici, prin potențialul de apreciere a prețului. -

Ce pot face investitorii români pentru a beneficia de tendința cumpărării de aur?

Răspuns: Investitorii români pot lua în considerare includerea aurului în portofoliile lor de economii/investiții, dacă nu au făcut-o deja. Se recomandă achiziția de aur de investiții (lingouri 24K sau monede de aur pur) de la dealeri autorizați. Lingourile mici (2g, 5g, 10g, 50g, 100g) sunt preferate pentru flexibilitate la vânzare și accesibilitate. Important este să cumpere în mod responsabil și treptat, ca parte din strategia de diversificare (de exemplu 5-15% din portofoliu în aur). Astfel, investitorii individuali se pot alinia parțial cu strategia marilor instituții, protejându-și economiile pe termen lung.