Ce sunt agențiile de rating și cum influențează evaluările lor economiile statelor și investițiile în metale prețioase

Imaginați-vă că ați împrumutat un prieten cu bani. Nu ați făcut contract, nu există o garanție la mijloc, doar o promisiune. Îi dați banii pentru că aveți încredere. Cam asta fac agențiile de rating — ele evaluează dacă prietenul (în acest caz, o țară sau o companie) își va ține promisiunea.

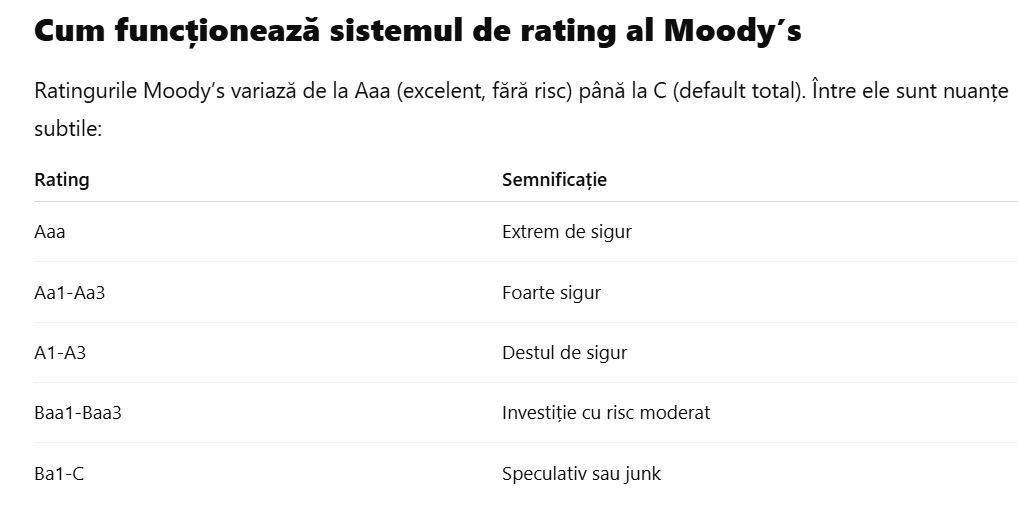

Dar în loc de vorbe, agențiile de rating pun calificative: Aaa, Aa1, Baa3... Fiecare dintre ele influențează piețele financiare globale. Când ele publică rapoarte, bursele tresar, băncile regândesc împrumuturile și investitorii își regândesc strategiile e business. Într-un moment în care SUA este retrogradată pentru prima dată în peste 100 de ani și România este pe marginea prăpastiei financiare, înțelegerea acestor ratinguri devine esențială.

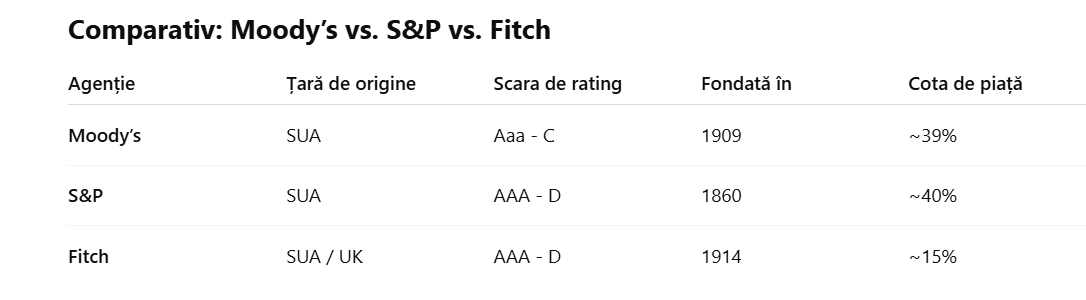

Acestea sunt cunoscute drept „Big Three” și controlează peste 95% din piața globală a ratingurilor de credit. Pe lângă ele, mai există agenții regionale, precum DBRS Morningstar (Canada), JCR (Japonia) sau Scope Ratings (UE), dar influența acestora este limitată comparativ cu giganții americani.

O agenție de rating este selectată, de obicei, de către guvernul țării sau instituția care dorește să fie evaluată — da, exact, entitatea plătește pentru a fi analizată, ceea ce ridică întrebări firești despre imparțialitate. Cu toate acestea, aceste agenții sunt reglementate strict și au obligația să își mențină integritatea analitică. Rapoartele sunt construite pe o bază de date vastă, care include statistici macroeconomice, politici fiscale, stabilitate politică, scenarii internaționale și discuții directe cu oficiali guvernamentali. Totul este trecut prin filtre cantitative și calitative, apoi sintetizat într-un rating.

Și, deși pot fi acuzate uneori de subiectivism, încrederea piețelor în evaluările lor rămâne, paradoxal, foarte ridicată — tocmai pentru că toți actorii economici joacă după aceleași reguli și se uită la aceleași litere.

Când un guvern vrea să se împrumute, nu merge direct la bancă. Merge, de cele mai multe ori, întâi la o agenție de rating.

Aceste ratinguri vin însoțite de perspective: „pozitivă”, „stabilă” sau „negativă”. Iar aceste etichete pot muta miliarde de dolari dintr-o parte a lumii în alta.

Ce face, de fapt, o agenție de rating?

Imaginează-ți că ești un investitor care vrea să cumpere obligațiuni guvernamentale emise de Brazilia, Italia sau Vietnam. De unde știi cât de sigur este să iei decizia de a cumpăra? Aici intervin agențiile de rating: ele fac munca de cercetare pentru tine și livrează un verdict codificat în litere: Aaa...A1-A3..etc..

Dar aceste litere nu sunt aleatorii. Sunt rezultatul unui proces laborios care implică:

Analiza datelor economice și fiscale

Evaluarea riscurilor politice

Studii despre instituționalizarea statului de drept

Proiecții privind inflația, creșterea PIB-ului, conturile externe și datoria publică

Consultări directe cu guverne, bănci centrale și organisme internaționale.

Cine plătește? Și cum se alege o agenție?

Paradoxul este că entitatea evaluată plătește pentru rating. Așadar, o țară sau o companie angajează, de bună voie, o agenție precum Moody’s pentru a fi analizată. De obicei, se lucrează cu două sau trei agenții simultan, pentru a evita suspiciunile de părtinire și a obține o imagine completă. Practica este standardizată și acceptată în piețe, dar a atras critici în special după criza din 2008, când unele agenții au fost acuzate că au „închis ochii” la riscuri majore din dorința de a păstra clienți importanți.

Cât de imparțiale sunt agențiile de rating?

Aici părerile sunt împărțite. Pe de o parte, agențiile au echipe de analiști independenți, regulamente interne stricte și sunt supravegheate de autorități de reglementare (SEC în SUA, ESMA în Europa). Pe de altă parte, faptul că sunt plătite de cei pe care îi evaluează creează un posibil conflict de interese structural. Cu toate acestea, reputația este activul lor cel mai valoros — o decizie greșită care duce la pierderi în piață le poate afecta încrederea zeci de ani.

Moody’s este considerată mai conservatoare, S&P mai reactivă, iar Fitch tinde să fie puțin mai indulgentă în perioadele de criză. De exemplu, în timpul pandemiei COVID-19, Fitch a fost ultima care a retrogradat mai multe state, preferând să aștepte evoluții clare.

Agenții de rating- controverse istorice

Deși sunt gardienii încrederii financiare, agențiile de rating au avut momente în care au fost surprinse ”dormind la volan”. Cea mai celebră controversă este fără îndoială criza financiară din 2008. Zeci de produse financiare toxice, în special obligațiuni garantate cu credite ipotecare subprime, au primit ratinguri de top – Aaa și AAA – deși erau bombe cu ceas.

Moody’s, S&P și Fitch au fost acuzate că au închis ochii pentru a păstra contracte profitabile cu băncile de investiții.

Rezultatul? Piețele s-au prăbușit, milioane de oameni și-au pierdut casele și locurile de muncă, iar încrederea în sistemul financiar global a fost zguduită.

Alte controverse includ:

Enron (2001) – până cu patru zile înainte de colaps, Enron avea un rating investment grade.

Lehman Brothers (2008) – și-a păstrat ratingul „A” până în ajunul falimentului.

Criza datoriilor suverane europene (2010-2012) – Italia și Portugalia au acuzat agențiile că au contribuit la agravarea crizei prin retrogradări în cascadă, bazate pe anticipări mai degrabă decât fapte.

Aceste episoade au dus la anchete, reglementări mai stricte și o cerere crescută pentru transparență.

Cum reacționează piețele la ratinguri?

Ratingurile nu sunt doar etichete — ele mută miliarde de dolari dintr-un loc într-altul. O retrogradare majoră poate declanșa:

Scăderea prețului obligațiunilor – deoarece percepția de risc crește.

Creșterea dobânzilor – pentru a compensa riscul suplimentar.

Volatilitate pe burse – în funcție de ponderea entității retrogradate în portofoliile investitorilor globali.

Un exemplu recent: când Moody’s a schimbat perspectiva SUA în „negativă” în noiembrie 2023 (înainte de retrogradarea din 2025), indicele Dow Jones a pierdut peste 500 de puncte în două zile, iar aurul a urcat cu 3%.

Piața tratează ratingurile ca pe semnale de alarmă — și, uneori, reacționează chiar mai devreme decât anunțurile oficiale, doar pe baza zvonurilor că un ”downgrade” ar putea fi „în pregătire”.

Viitorul digital al evaluărilor financiare

Pe măsură ce tehnologia avansează, agențiile de rating sunt forțate să se reinventeze. Apar noi jucători care folosesc:

Inteligență artificială pentru a analiza în timp real date economice, fiscale și geopolitice.

Blockchain pentru a asigura trasabilitatea și integritatea datelor.

Analiză ESG (mediu, social, guvernanță), care cântărește tot mai mult în deciziile de rating.

Start-up-uri precum RepRisk, Sustainalytics sau Synesgy folosesc modele predictive și surse alternative de date pentru a oferi evaluări dinamice, adaptate la un mediu financiar în continuă schimbare.

Chiar și Moody’s investește masiv în digitalizare — în 2022 a achiziționat mai multe companii de analytics bazate pe machine learning, iar în 2024 a lansat „Moody’s Pulse”, un sistem care emite alerte automate de risc pe baza indicatorilor în timp real.

Viitorul? Poate nu vom mai aștepta luni de zile pentru o revizuire de rating. În schimb, vom primi alerte aproape instant despre schimbările de risc, direct pe telefon.

Cum simți tu, ca cetățean, o retrogradare de țară, de exemplu?

Pentru majoritatea oamenilor, o retrogradare pare un eveniment abstract. Un comunicat de presă, câteva litere schimbate și poate o știre de o jumătate de minut la televizor. Dar în realitate, impactul se strecoară încet, dar sigur, în viața ta de zi cu zi. Cum ar fi:

1. Creșterea costurilor de împrumut

Când ratingul țării scade, guvernul trebuie să plătească mai mult pentru a se împrumuta. Dobânzile cresc. Ce înseamnă asta pentru tine?

Mai puțini bani pentru investiții în școli, spitale sau infrastructură.

Posibile tăieri bugetare în sectoare esențiale.

Riscul ca salariile bugetarilor să fie înghețate sau mărite mai rar.

2. Scumpirea creditelor personale

Băncile iau și ele semnalul de „pericol” și încep să ajusteze dobânzile pentru populație. Efect:

Rate mai mari la credite ipotecare sau de nevoi personale.

Condiții mai stricte pentru obținerea unui împrumut.

Scăderea consumului și, implicit, frânarea economiei.

3. Presiune pe monedă și inflație

Un rating mai slab duce la o scădere a încrederii în moneda națională. Investitorii se retrag, cursul de schimb se depreciază, iar prețurile cresc. Adică:

Facturi mai mari la energie sau combustibil.

Produse de import mai scumpe (de la electronice la mâncare).

Puterea de cumpărare se reduce – adică poți face mai puține cu aceiași bani.

4. Impact pe locurile de muncă

Companiile care depind de finanțări externe pot avea probleme dacă ratingul țării se deteriorează. Asta înseamnă:

Investiții blocate sau amânate.

Locuri de muncă în pericol, mai ales în sectoarele exportatoare.

Valuri de concedieri în industrii dependente de costurile de credit.

5. Neîncrederea generalizată

O retrogradare e și un „label” care circulă în cercurile de business internaționale. Poate părea superficial, dar multe firme globale decid dacă investesc într-o țară doar uitându-se la rating. Un „junk” în fața României poate tăia din start oportunități de angajare, dezvoltare sau colaborări internaționale.

Așadar, retrogradările nu sunt doar despre guverne. Sunt și despre tine.

Despre cât te costă un credit. Cât de scumpă devine pâinea. Sau cât de sigur este locul tău de muncă. Dacă vezi în presă că România este amenințată cu pierderea ratingului „investment grade”, nu întoarce pagina. E semnalul că urmează vremuri tulburi.

În mai 2025, retrogradarea ratingului de credit al Statelor Unite de către una dintre marile agenții internaționale – Fitch – a trimis unde de șoc în piețele financiare globale. Acest gest a semnalat o scădere a încrederii în capacitatea SUA de a-și gestiona responsabil datoria publică și politicile fiscale.

Consecința imediată? O reacție defensivă a investitorilor, care s-au reorientat masiv către aur – activul refugiu tradițional în perioade de criză. Prețul spot al aurului a atins un nou record istoric, depășind 3.300 USD pe uncie, potrivit datelor furnizate de surse precum Kitco și Bloomberg.

Retrogradarea nu este doar un simplu anunț tehnic – ea reprezintă un semnal roșu pentru fonduri de investiții, bănci centrale și investitori individuali, care reevaluează imediat riscul asociat activelor denominate în dolari sau emise de guvernul SUA. În astfel de momente, aurul devine un „colac de salvare” financiar, deoarece nu este influențat de dobânzile Fed sau de politicile fiscale americane. El funcționează ca o ancoră de valoare, motiv pentru care cererea pentru aur fizic și pentru ETF-uri pe aur a crescut abrupt după anunțul agenției de rating.

În România, acest fenomen global s-a reflectat rapid în cursul BNR: gramul de aur a atins un nou maxim istoric, de peste 467 lei, un record absolut. Asta confirmă că mișcările de pe scena economică internațională influențează direct alegerile investitorilor locali. Legătura este clară: când o economie precum cea a SUA își pierde din credibilitate în ochii agențiilor de rating, aurul devine din nou rege.

Întrebări frecvente despre agențiile de rating

Ce sunt agențiile de rating și care sunt cele mai importante? Agențiile de rating evaluează riscul de credit al țărilor, companiilor și obligațiunilor. Cele mai influente sunt Moody’s, Standard & Poor’s (S&P) și Fitch Ratings.

Cum influențează aceste agenții economia unei țări? Un rating bun reduce costurile de împrumut și atrage investitori. Un rating slab implică dobânzi mai mari, instabilitate și scăderea încrederii în economia respectivă.

Cum se stabilește cine evaluează o țară sau companie? Evaluarea este solicitată (și plătită) de entitatea care dorește să emită obligațiuni. De obicei, se aleg una sau mai multe agenții recunoscute internațional.

Pe ce bază emit agențiile aceste ratinguri? Ratingurile se bazează pe date macroeconomice, indicatori fiscali, stabilitate politică, datorii publice și consultări directe cu oficialii țării sau companiei analizate.

Cât de imparțiale sunt aceste agenții? Deși există un potențial conflict de interese (agențiile sunt plătite de cei pe care îi evaluează), ele sunt reglementate și supravegheate pentru a-și păstra integritatea analitică.

Ce se întâmplă când o țară este retrogradată? Retrogradările duc la creșterea costurilor de împrumut, scăderea valorii monedei, scumpirea importurilor, reducerea investițiilor și presiune pe bugetul public.

Cum reacționează piețele și investitorii? Investitorii migrează către active sigure, cum ar fi aurul. Piețele bursiere pot înregistra scăderi, iar obligațiunile statului retrogradat se ieftinesc.

Disclaimer

Acest material are scop exclusiv informativ și educativ. Nu reprezintă sfat financiar, investițional sau de altă natură. Pentru decizii financiare individuale, consultați întotdeauna un specialist autorizat.