Aur

503,18 lei

(-0.5%)

Argint

5,77 lei

(0.11%)

Platină

191,19 lei

(1.4%)

Paladiu

160,03 lei

(0.42%)

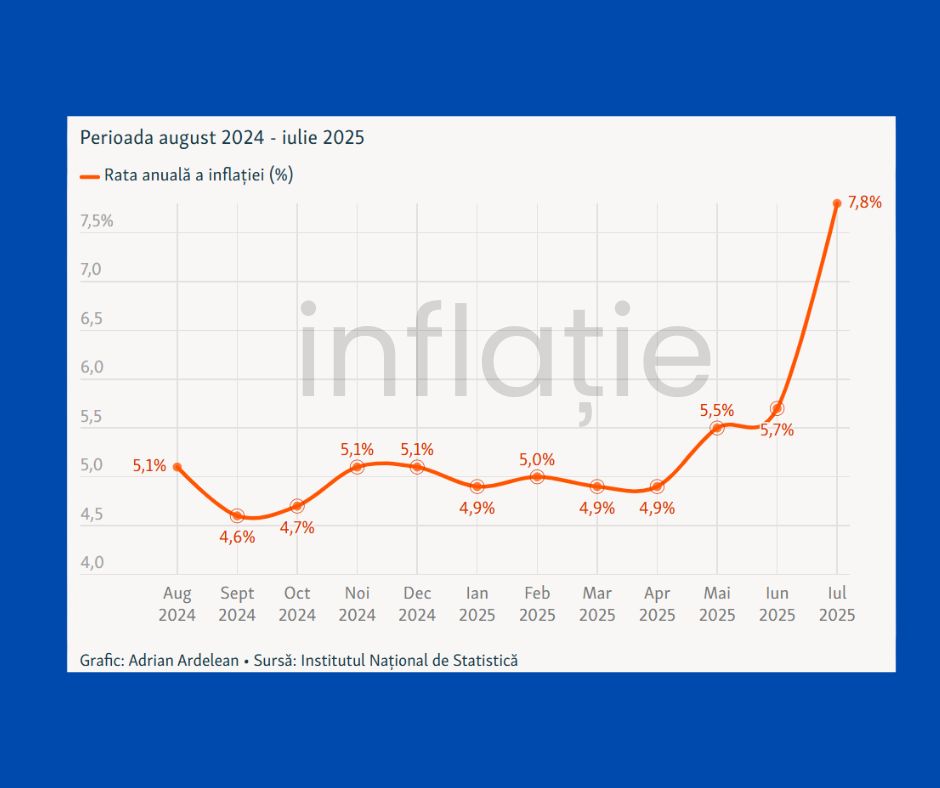

După un an 2022 fierbinte, inflația părea să se domolească la jumătatea lui 2023, coborând sub 10%. Însă ultimele cifre din vară arată un nou puseu inflaționist.

În luna august, rata anuală a inflației în România a sărit la 9,9%, de la 7,8% în iulie, depășind consistent așteptările analiștilor (care anticipau ~9,4%). Este o creștere lunară de 2,1% a prețurilor din iulie în august – echivalentul unei creșteri cât într-un an întreg (asta dacă dacă BNR și-ar fi îndeplinit ținta de inflație (~2%).

Cu alte cuvinte, într-o singură lună prețurile au crescut cât trebuiau să crească într-un an întreg într-o economie stabilă. Șocul vine în principal din scumpiri :august a fost prima lună după majorarea TVA și a accizelor la unele produse, iar companiile au transferat în prețuri 80-90% din creșterea de TVA, mai mult decât estimase inițial una dintre băcile din Romania, BCR (60-70%) profit.ro.

Astfel, nu e de mirare că avem aceast salt spectaculos.

Concret, cele mai mari scumpiri lunare le vedem la servicii (+2,9% doar în august), unde TVA-ul majorat (de la 19% la 21% pentru HoReCa, de exemplu) și alte costuri s-au reflectat rapid.

De asemenea, energia electrică a crescut puternic după eliminarea plafonărilor (prețurile la curent au urcat ~62% într-o lună, mult peste așteptări).Mâncarea continuă să fie mai scumpă (inflație anuală la alimente ~5,6%), serviciile și mărfurile nealimentare au și ele creșteri de preț anuale peste 5%.

Inflația de bază (CORE2, care se obține prin excluderea unor prețuri foarte volatile și care pot sări mult într-o lună, dar fără legătură cu economia pe termen lung) a urcat și ea la 7,9%, semn că presiunile inflaționiste s-au extins în economie, nu sunt doar pe câteva produse.

În acest context, economiștii se așteaptă ca inflația să revină temporar la două cifre la început de toamnă. BCR estimează acum un vârf de ~9,2% în septembrie, dar notează că există o probabilitate semnificativă să se atingă valori de peste 10%.

Așadar, ne pregătim psihologic ca indicatorul de inflație, care afectează buzunarul tuturor, să aibă din nou două cifre – un prag mai mult psihologic, dar care contează pentru percepția populației și a piețelor.

Cauzele acestei persistențe a inflației sunt multiple: pe plan intern, cum am menționat, ajustările de taxe și prețuri la utilități după perioade de subvenții ținute artificial.

Pe plan extern, prețurile petrolului au crescut spre $90/baril, afectând carburanții. De asemenea, seceta din vară a redus unele producții agricole, punând presiune pe prețuri alimentare. Inflația e un fenomen insidios: odată ce se strecoară în așteptările consumatorilor (oamenii se așteaptă la scumpiri, deci acceptă prețuri mai mari) și ale firmelor (care cresc preventiv prețurile și salariile), devine greu de domolit fără măsuri dure.

Pentru omul de rând, o inflație de două cifre înseamnă că puterea de cumpărare scade rapid. Dacă salariul tău nu crește cu cel puțin același procent, practic poți cumpăra mai puține bunuri și servicii cu banii câștigați. Inflația este adesea numită un “impozit ascuns” – erodează valoarea economiilor.

10% inflație anuală înseamnă că 100 de lei economisiți la începutul anului își pierd echivalentul a ~10 lei din valoare până la sfârșitul anului, dacă stau neproductivi sub saltea. Pentru cei cu venituri fixe (pensionari de exemplu), impactul e și mai dur.

În plus, inflația creează incertitudine și nemulțumire. Oamenii văd prețurile la raft schimbându-se de la o lună la alta, ceea ce afectează încrederea în economie.

Ratele la credite (legate de indicele de dobândă IRCC/ROBOR) au fost deja mari din cauza inflației trecute – dacă inflația se menține ridicată, BNR ar putea întârzia reducerea dobânzii de politică monetară, deci creditele rămân scumpe. Practic, într-un mediu inflaționist, banii cash și veniturile fixe suferă, pe când debitorii (cei cu credite) câștigă oarecum – pentru că își plătesc datoria în bani “mai ieftini” (dacă veniturile lor cresc cu inflația, povara reală a ratei scade).

Pentru stat, inflația peste așteptări e un dușman dar și un prieten fals: pe de o parte, crește costul vieții și apasă pe guvern să indexeze pensii, salarii bugetare (deci cheltuieli mai mari).

Pe de altă parte, inflația “umflă” PIB-ul nominal și încasările bugetare (din TVA, accize).

De exemplu, majorarea TVA în august a adus direct prețuri mai mari și deci venituri mai mari statului din acea taxă, însă populația plătește nota de plată. Este un joc periculos, pentru că excesul de bani colectați se poate duce iarăși în stimularea cererii (dacă statul îi cheltuie) și alimentarea unui cerc vicios inflaționist.

Aici intervine rolul BNR – care, teoretic, ar putea strânge și mai tare șurubul monetar (dobânzi mai mari, control strict al lichidității) ca să combată inflația. Dar BNR a ezitat, considerând că inflația va scădea oricum după șocul TVA. Rămâne de văzut.

Aurul și inflația au o relație istorică interesantă. Aurul este perceput ca o protecție împotriva inflației – un activ real, tangibil, care nu își pierde valoarea intrinsecă când moneda se depreciază.

În anii ’70, de exemplu, când inflația a scăpat de sub control în SUA (pe fondul crizei petrolului), prețul aurului a crescut de la ~35$ la peste 800$ uncia, reflectând prăbușirea puterii de cumpărare a dolarului.

Mecanismul e simplu: dacă banii “fac pui” (sunt tipăriți sau își pierd valoarea), investitorii caută refugiu în ceva cu ofertă limitată și valoare recunoscută – aurul fiind candidat ideal.

Astfel crește cererea de aur, deci și prețul lui în moneda care se devalorizează.

În România, bunicii noștri știau că dacă păstrezi după icoane niște aur acesta îți păstrează valoarea indiferent de regimul politic sau de inflație.

Cine a avut aur în anii ’90, când inflația era 30-40%, a putut să-și mențină averea, pe când cei cu lei la saltea au pierdut enorm.

Concret, acum, cu inflația care amenință să sară din nou de 10%, vedem deja reacții: unii economiști și consilieri financiari recomandă publicului să ia în calcul active de refugiu precum aurul.

Un articol de pe profit.ro evidenția că majoritatea analiștilor financiari recomandă 5-15% din portofoliu în aur tocmai pentru astfel de vremuri profit.ro.

De ce aur și nu altceva? Pentru că:

Aurul își menține valoarea reală: Nu poți “tipări” aur, deci cantitatea lui crește foarte încet (pe măsură ce se extrage din mine). În timp ce leul sau euro-ul suferă de inflație, un gram de aur rămâne un gram de aur cu aceeași putere de cumpărare istorică (cu un gram de aur cumpărai 2 capre acum sute de ani, și cam tot atâtea cumperi și astăzi, raportat la preț global). Aurul a crescut în lei aproximativ 50% în 5 ani mult peste inflația cumulată din acest interval. Deci a generat câștig în termeni reali.

Aurul e denominat în dolar: Dacă leul se depreciază (ceea ce se întâmplă adesea când inflația e mare la noi), prețul aurului în lei crește. Astfel, deținerea de aur te ferește de pierderea pe curs. E ca și cum ții banii în valută forte, cu avantajul că aurul nu poate fi “măsluit” de bănci centrale. În plus, având valoare globală, aurul e ca o valută universală – poți oricând converti un lingou de aur oriunde în lume în moneda locală.

Cererea de aur crește cu inflația: nu doar populația, dar și marile instituții reacționează. World Gold Council arată că băncile centrale au cumpărat cantități record de aur în 2022-2023, tocmai din cauza inflației post-pandemie și a dorinței de protecție. Când însuși “gardienii monedei” preferă aurul, e un semnal.

Asta nu înseamnă că inflația și aurul sunt perfect corelate pe termen scurt. Uneori, pe orizont de câteva luni, aurul poate să nu reacționeze instant la creșterea inflației, fiind influențat și de alți factori (ex: de ce face Fed cu dobânzile, sau de evoluția dolarului).

Însă pe termen mediu și lung, o perioadă inflaționistă susținută tinde să aducă prețuri mai mari la aur. Deja vedem că aurul în dolari e pe aproape de record, iar în lei chiar la maxime istorice (~504 lei gramul la momentul scrierii). Dacă inflația persistă și BNR nu reușește să o readucă în țintă curând, nu ar surprinde pe nimeni ca tot mai mulți români să cumpere aur (fie fizic, fie prin instrumente financiare) pentru a-și proteja averea.

Pentru românii de rând, revenirea inflației peste 10% impune câteva acțiuni de bun-simț financiar:

Încercați să nu țineți economiile mari în numerar sau cont curent neproductiv. Căutați variante de plasament care măcar să țină aproape de inflație: depozite bancare (randamentele la 12 luni au ajuns la 6-7%, deci tot sub inflație, dar mai bine ca zero), titluri de stat FIDELIS (care recent au oferit și 7% pe 1 an în lei) sau fonduri de obligațiuni. Aurul vine aici ca o completare – nu aduce dobândă, dar prezervă valoarea și chiar o poate spori dacă lucrurile se înrăutățesc. Un român fără cunoștințe financiare sofisticate poate cumpăra ușor câteva monede de aur (0.5-1 uncie) ca “pușculiță de siguranță”. E simplu și la îndemână, mai ales că se găsesc online pe site-uri de specialitate, cuma r fi goldbars.ro, de exemplu.

Fiți atenți la cheltuieli și bugetați pentru prețuri mai mari. Când știi că inflația anuală e 10%, asigură-te că eventualele măriri de salariu le direcționezi spre economisire/investire.

Întrebarea aur sau nu aur? Nu toată lumea se simte confortabil să cumpere aur. Dar măcar gândiți-vă: dacă aveți niște economii pentru viitor (copii, pensie), diversificați-le puțin. Aurul, proprietățile imobiliare, valutele – sunt metode de a nu ține toate ouăle în același coș (coșul fiind leul). Și istoria ne-a arătat, din păcate, că leul poate pierde valoare rapid (ex. anii ’90). Chiar dacă acum nu vorbim de hiperinflație, 10% nu e de neglijat. E ca o “rugină” care îți mănâncă economiile.

Pentru investitori, mesajul principal este reevaluarea strategiei de portofoliu într-un mediu cu inflație persistent mai mare decât se aștepta. Cei cu portofolii diversificate probabil deja au ceva aur sau expunere la active reale.

Pentru cei concentrați doar în acțiuni și obligațiuni, ar putea fi timpul să considere măsuri de hedging: aur, argint, commodities sau acțiuni din sectoare care beneficiază de inflație (energie, bunuri de consum de bază etc.).

Aurul se evidențiază însă ca un hedge pur anti-inflație: “investitorii globali, dar și cei români, au reacționat rapid, repoziționându-se către active sigure, iar aurul este primul pe listă” în contextul inflației persistente și al așteptărilor de relaxare monetară. notează cei la de la profit.ro.

Așa că un investitor avizat va urmări semnalele: dacă BNR devine “în urmă” cu curba inflației, leul se va deprecia – deci achiziția de aur devine și mai logică.

Un alt punct: inflația ridicată erodează randamentul real al instrumentelor cu venit fix. Cu 10% inflație, un titlu de stat cu 7% dobândă are de fapt -3% randament real.

De aceea, investitorii ar putea prefera să stea mai mult în active ca aurul, care nu au randament fix dar au potențial de apreciere reală. Este un fenomen observat la nivel mondial:, rezervele de aur ale băncilor centrale au ajuns să depășească rezervele în titluri americane, ceea ce reflectă pierdere de încredere în obligațiuni pe fond de inflație și îndatorare(reuters)

Un investitor privat poate paria la fel: mai puține obligațiuni pe termen lung, mai mult aur și active tangibile.

În concluzie, inflația peste 10% e un dușman al economisirii clasice, dar aurul apare ca un aliat de nădejde. Nu va plăti facturile mai mari, dar îți poate proteja o parte din avuție de efectele deprecierii monetare.

De ce a crescut din nou inflația în România?

Principalele motive: majorarea taxelor (TVA, accize) la 1 august 2025, care a dus la scumpiri imediate la electricitate, tutun, servicii etc., plus creșteri de prețuri la energie (gaz, petrol) pe piețele internaționale și efecte întârziate ale secetei asupra alimentelor.

Va scădea inflația curând sau rămâne mare?

Prognozele oficiale (BNR) zic că în septembrie 2025, probabil, va fi vârful, și va fi între 9,6-9,7%. La sfârșitul anului, probabil va depăşi 9%. Însă ele au fost deja depășite de realitate. BCR crede că după un vârf de ~9-10% toamna asta, inflația va decelera brusc în 2026 odată ce efectul șocurilor iese din baza de calcul.

Cum protejează aurul împotriva inflației?

Aurul are prețul stabilit pe piața internațională, de obicei în dolari. Dacă leul pierde putere de cumpărare, ai nevoie de mai mulți lei ca să cumperi aceeași uncie de aur. Deci prețul aurului în lei urcă, compensând devalorizarea. E un mecanism natural de ajustare. Aurul își păstrează valoarea reală – de exemplu, dacă toate prețurile se dublează (inflație 100%), și prețul aurului se va duce (în medie) aproape dublu, pentru că cererea va crește și dolarul în care e denominat se depreciază și el. În plus, într-un mediu inflaționist, investitorii caută “bani adevărați” – iar aurul e considerat cea mai pură formă de bani. Un grafic al World Gold Council arăta că în perioade cu inflație peste 5%, aurul a avut randament mediu anual pozitiv semnificativ, depășind creșterea prețurilor (de exemplu, în anii ’70, aurul a “bătut” inflația cumulată).

Desigur, nimic nu e garantat la modul lună de lună, dar ca tendință, aurul te protejează. E ca un termostat financiar: când “temperatura” inflației crește, pornește și termostatul aurului, urcând la rândul său.

Ar trebui să îmi schimb lei în euro sau să cumpăr aur din cauza inflației?

Ideal este un mix. Euro (și dolarul) sunt monede mai puternice, cu inflație mai mică decât leul, deci deținerile în valută protejează parțial. Însă euro tot pierde putere de cumpărare. În august 2025, inflația anuală în zona euro (HICP) a fost estimată la 2,1 %, față de 2,0 % în iulie). Aurul nu are inflație internă, fiind un activ. Dacă ai economii doar în lei, da, diversifică. În funcție de sumă și orizont: dacă vrei acces rapid la bani, ține o parte în euro (sau dolari); dacă vrei protecție de durată, aurul e bun. Un exemplu: ai 50.000 lei puși deoparte. Ai putea converti 20.000 lei în euro (știind că dacă leul scade, ești acoperit, plus euro e ușor de folosit la nevoie) și cu alți 10.000 lei (cca 2.000 euro) să cumperi aur de investiții (vreo 1 uncie și ceva). Restul de 20.000 lei îi ții poate în depozite/Titluri pentru lichiditate. Așa, orice s-ar întâmpla – inflație ridicată, curs în salturi – ai niște “ancore”: euro și aur. Dacă lucrurile se liniștesc și inflația scade, aurul poate nu va mai crește mult, dar nici nu vei regreta că-l ai. Dacă lucrurile se agravează (inflație și mai mare, criză valutară), vei fi foarte bucuros că ai optat pentru aur și euro la timp.

Ce se întâmplă cu prețul aurului dacă inflația scade sau dispare?

Pe termen lung, aurul își menține valoarea în orice ciclu. Dar pe termen scurt, dacă inflația scade puternic și dobânzile reale devin pozitive (adică investițiile în obligațiuni bat inflația), aurul poate stagna sau chiar suferi corecții. Aurul se impune cel mai tare când inflația e mai mare decât dobânzile bancare (ca acum). Dacă BNR și BCE reușesc să pună inflația cu botul pe labe și oferă dobânzi peste inflație, unii investitori vor prefera obligațiuni sau depozite, deci cererea de aur poate scădea. De exemplu, în 2013-2015, când inflația era mică și dobânzile încă relativ ok, aurul a scăzut de la $1800 la $1100. Deci, cine cumpără aur trebuie să urmărească contextul: dacă vedeți semne că inflația revine la 2% și economia e stabilă, aurul ar putea să nu mai aibă vânt din pupa. Până atunci însă, ne aflăm într-o situație cu inflație peste normă, deci argumentul pentru aur rămâne valid.

Disclaimer: Datele și informațiile despre inflație sunt preluate din surse oficiale și rapoarte bancare. Legătura cu aurul reprezintă o analiză bazată pe tendințe istorice și opinii ale analiștilor. Acest material are scop educativ. Nu constituie o recomandare fermă de investiție; decizia de a cumpăra aur sau alte active trebuie luată în funcție de situația financiară personală și după o documentare adecvată. Investițiile în aur pot fluctua în valoare și nu garantează profit – ele sunt o formă de protecție, nu un “schemă de îmbogățire”. De asemenea, nimeni nu poate prezice cu certitudine evoluția inflației viitoare. Recomandăm prudență, diversificare și eventual consultarea unui specialist financiar, mai ales într-un mediu economic volatil.

SELECT GOLD SYSTEM SRL CUI: RO39832566 J05/2103/2018 str. Ogorului , nr. 171 Centrul Comercial Auchan Mun. Oradea , jud, Bihor Program Luni-Vineri 10:00-16:00 Suport clienti: +40775258698 email : [email protected]Termeni și condițiiPolitica de confidențialitatePolitica de retur