Pensiile în România anului 2024

Conform unui sondaj din 2023 realizat de INS (Institutul Național de Statistică), 68% dintre români sunt îngrijorați de faptul că pensiile publice nu vor fi suficiente pentru a asigura un trai decent. Totodată, 45% au luat în considerare alternative de economisire, iar aurul se află printre opțiunile preferate datorită stabilității pe care o oferă pe termen lung .

În prezent, punctul de pensie în România este de 1.785 de lei, ceea ce determină nivelul pensiilor în funcție de anii de contribuție și de venitul mediu realizat. Îmbătrânirea populației, combinată cu emigrarea masivă a tinerilor, face ca sustenabilitatea sistemului de pensii să fie o provocare majoră pe termen lung. Fără reforme structurale și o economie robustă, astfel de măsuri riscă să fie doar soluții temporare, spun specialiștii.

Majoritatea românilor își păstrează economiile pentru pensie în fonduri de pensii administrate de stat sau private care investesc preponderent în acțiuni, obligațiuni și depozite bancare. Introducerea unui instrument de investiție bazat pe aur ar adăuga o dimensiune de diversificare, reducând riscul dependenței de piețele financiare tradiționale.

În aceste condiții, cum ar fi să incluzi aurul în strategia ta de a-ți asigura din timp un o plasă în plus de sigurantă? Deocamdată ca investitor privat, dar să fii pregătit și pentru a-l folosi ca instrument de investiție într-un fond de pensii bazat (și)pe aur. Semnele că există premisele, sunt discuțiile și calculele pe care au început să le facă experții în domeniu și în mediul public.

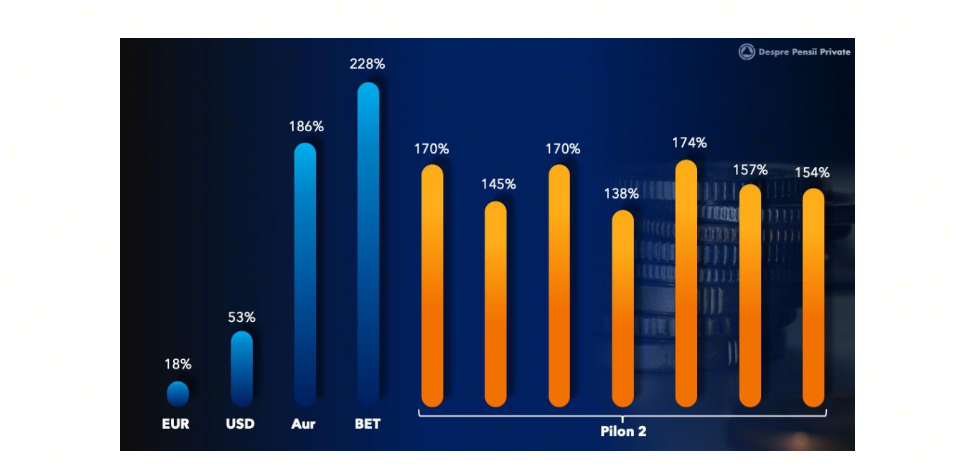

În

acest articol de analiză făcut de George MOT, fondatorul portalului Desprepensiiprivate.ro se arată clar ce înseamnă să investești în ceva care, datorită avantajelor fiscale, nu numai randamentul investiției este crescut, ci și profitul realizat. Indicele BET este concurat serios doar de aur și Pilonul II de pensii. Unde știm, contribuția la pensii private nu este taxată.

Secretul unui randament bun , dar și a unui profit mare este lipsa impozitelor sau facilități fiscale importante atunci când vrei să pui bani deoparte prin investiții în aur.

Până când vor apărea și în România variante alternative la fondurile private de pensii, haideți să vedem ce se întâmplă afară. De exemplu, cum își fac americanii pensii private cumpărând lingouri de aur.

Statele Unite: Gold IRA (Individual Retirement Account)

În SUA, multe persoane folosesc conturile Gold IRA pentru a integra aurul în planurile lor de pensie.

Gold IRA permite deținerea de aur fizic în conturi de pensie, oferind avantaje fiscale semnificative.

Ce este un cont Gold IRA?

Un Gold IRA (Cont Individual pentru Pensie) este un tip special de cont

autogestionat, care permite investitorilor să dețină aur fizic sau alte metale prețioase aprobate, precum argint, platină și paladiu. Spre deosebire de conturile tradiționale, care dețin în principal active financiare (acțiuni, obligațiuni), Gold IRA urile sunt destinate celor care

doresc să își diversifice portofoliile de pensii cu active tangibile

Cum a fost înființat Gold IRA?

Popularitatea Gold IRA-urilor a crescut după modificările legilor fiscale din SUA la sfârșitul anilor '90, care au permis includerea metalelor prețioase în conturile de pensii autogestionate. Totuși, IRS-ul (Serviciul Intern de Venituri din SUA, un fel de ANAF) reglementează cu strictețe aceste conturi, în special în ceea ce privește tipurile de metale acceptate și modul în care acestea sunt depozitate.

Cum funcționează?

Pentru a investi într-un Gold IRA, trebuie să deschizi mai întâi un cont autogestionat printr-un custode aprobat de IRS. Custodele gestionează contul și depozitează aurul într-un depozit aprobat; păstrarea aurului acasă nu este permisă. Poți fie să deschizi un cont nou, fie să transferi active dintr-un cont de pensii existent.

Într-un Gold IRA, cantitatea de aur și alte metale prețioase deținută variază în funcție de contribuțiile și investițiile individuale ale fiecărui participant. Un cont de acest tip nu funcționează pe baza unei sume totale disponibile pentru toți deținătorii de conturi, ci fiecare investitor contribuie la propriul cont în conformitate cu limitele stabilite de IRS (Internal Revenue Service). În 2023, limita de contribuție anuală a fost de 6.500 USD (sau 7.500 USD pentru cei peste 50 de ani).

Ce înseamnă autogestionare?

Un cont în aur autogestionat permite titularului de cont să ia decizii directe privind investițiile sale, spre deosebire de conturile tradiționale, unde custodele sau administratorul contului gestionează investițiile în numele deținătorului. Într-un Gold IRA autogestionat, investitorul decide ce cantitate de aur sau metale prețioase să achiziționeze și să păstreze, în consultare cu un custode aprobat de IRS. Acest lucru oferă mai multă flexibilitate, dar implică și mai multă responsabilitate din partea investitorului pentru cercetarea pieței și respectarea regulilor stricte de depozitare.

Pentru a deschide un astfel de cont, trebuie să alegi un custode care să gestioneze și să stocheze aurul într-un depozit aprobat, iar tu vei putea decide ce produse din aur sau alte metale prețioase să incluzi în cont.

Care sunt avantajele?

Protecție împotriva inflației, diversificarea portofoliului și avantaje fiscale pentru deținători.

Să presupunem că s-ar înființa în România un asemenea fond de pensii pe bază de aur, precum Gold IRA al americanilor.

Iată cum ar putea funcționa avantajele fiscale pentru viitorii pensionari:

Reducerea impozitelor în prezent: Dacă contribui la un astfel de fond, statul îți permite să scazi suma pe care o depui din veniturile tale impozabile. Asta înseamnă că, dacă depui o sumă de bani într-un cont de aur, vei plăti mai puține taxe acum, ceea ce îți lasă mai mulți bani la dispoziție în fiecare lună.

Câștiguri fără impozitare: Pe măsură ce aurul din fondul tău crește în valoare, nu vei plăti impozit pe aceste câștiguri până când nu începi să retragi bani la pensie. Practic, aurul tău crește fără să fie „deranjat” de taxe, ceea ce înseamnă mai mulți bani pentru tine în viitor.

Aceste avantaje ar ajuta un viitor pensionar să economisească mai eficient și să își protejeze fondurile pentru pensie de inflație sau de fluctuațiile economice.

În Europa, nu există un echivalent direct al Gold IRA din SUA, dar există opțiuni similare de economisire legate de aur.

În Marea Britanie, aurul poate fi inclus în Self-Invested Personal Pensions (SIPPs), iar în Germania și Elveția, aurul poate face parte din portofolii private sau fonduri de pensii, oferind protecție împotriva inflației și diversificare. Aceste variante oferă o formă de economisire pe termen lung.

În fond, ce ne dorim la bătrânețe? Să trăim cu inima la gură, urmărind cum bursele oscilează necontrolat, sau să privim cu liniște la unul dintre cele mai frumoase daruri ale pământului , a cărui valoare crește, în medie, cu 5% pe an?

Chiar dacă (încă) nu există un instrument comun de economisire, aurul poate fi un pilon esențial al strategiei tale de pensie pe termen lung.

Fie că vorbim de România sau de alte țări precum Germania, SUA sau Marea Britanie, aurul a demonstrat că este un activ sigur care protejează economiile de inflație și instabilitate economică. Într-o perioadă în care pensiile publice sunt nesigure, fondurile de pensii private se axează mai mult pe acțiuni, aurul poate oferi stabilitatea financiară de care ai nevoie pentru a-ți asigura bătrânețea.